Koruna za posledních 20 let ochránila úspory Čechů lépe než euro, ukazuje modelový výpočet

Euro mělo nižší inflaci, ale českým střadatelům to za posledních dvacet let nemuselo stačit. Po započtení silnější koruny a úročených vkladů vychází modelově lépe koruna – i u úspor za milion.

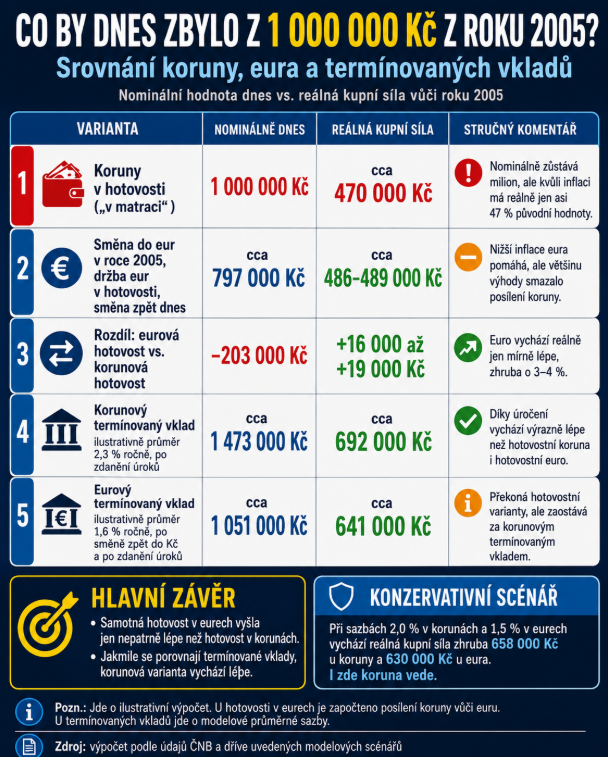

Úspory českých domácností za posledních dvacet let lépe ochránila koruna než euro, pokud se kromě inflace započte také posílení české měny vůči euru a běžné úročení korunových vkladů. Vyplývá to z modelového výpočtu, který srovnává, kolik by dnes zůstalo z jednoho milionu korun uloženého v roce 2005 různými způsoby.

Samotné srovnání inflace vyznívá na první pohled příznivěji pro euro. Podle údajů užívaných v debatě o kupní síle měn platformou Euro v Česku ztratila koruna od roku 2005 zhruba 53 procent kupní síly, zatímco euro asi 39 procent. To by znamenalo, že z milionu korun ponechaného v hotovosti by dnes zůstala reálná kupní síla přibližně 470 tisíc korun, zatímco euro by při stejném pohledu uchovalo větší část hodnoty.

Proč samotná inflace neříká celý příběh

Takové srovnání je však pro českého střadatele neúplné, protože nezohledňuje kurzový vývoj. Koruna od roku 2005 vůči euru výrazně posílila. Zatímco průměrný kurz eura se v roce 2005 pohyboval kolem 30 korun za euro, v posledních letech je zhruba kolem 24 až 25 korun za euro. Podle údajů ČNB se čtvrtletní průměry v roce 2025 pohybovaly od 25,082 do 24,273 koruny za euro.

Pokud by tedy člověk v roce 2005 převedl jeden milion korun do eur a dnes je směnil zpět do korun, měl by nominálně jen přibližně 797 tisíc korun. Po započtení nižší eurové inflace by šlo o reálnou kupní sílu zhruba 486 tisíc až 489 tisíc korun roku 2005. Proti hotovostní koruně by tedy euro vyšlo jen mírně lépe, asi o 16 tisíc až 19 tisíc korun na původní milion. Většinu inflační výhody eura by smazalo posílení koruny.

Rozhodující je však porovnání nikoli s hotovostí v matraci, ale s úročenými vklady. Pokud by český střadatel uložil peníze na korunový termínovaný vklad s modelovým průměrným výnosem 2,3 procenta ročně po zdanění úroků, měl by dnes nominálně asi 1,473 milionu korun. Reálně by to odpovídalo kupní síle zhruba 692 tisíc korun roku 2005.

Česká národní banka bude rozhodovat o výši úrokových sazeb. Všeobecné očekávání trhu je, že bankovní radní zvýší základní úrokovou sazbu z 3,50 na 3,75 procenta. Stane se tak? A co by to znamenalo pro českou ekonomiku?

Dalibor Martínek: Michl versus Babiš. Nejde o sazby, jde o nezávislost ČNB

Názory

Při eurovém termínovaném vkladu, kam by byl milion korun v roce 2005 převeden do eur, uložen s modelovým průměrným výnosem 1,6 procenta ročně po zdanění a poté směněn zpět do korun, by výsledná nominální hodnota činila asi 1,051 milionu korun. Reálná kupní síla by odpovídala přibližně 641 tisícům korunám roku 2005. Korunový termínovaný vklad by tak v tomto modelu vyšel asi o 51 tisíc korun reálné kupní síly lépe než eurový.

I konzervativnější scénář s průměrnou sazbou dvě procenta v korunách a 1,5 procenta v eurech ukazuje výhodu koruny. Reálná kupní síla korunové varianty by činila asi 658 tisíc korun, zatímco eurové varianty přibližně 630 tisíc korun. Rozdíl by tedy byl zhruba 28 tisíc korun na původní milion ve prospěch korunového vkladu (viz také obrázek níže).

Výpočet ukazuje, že argument o lepší ochraně úspor eurem je silně závislý na zvoleném srovnání. Pokud se porovnává pouze hotovost a pouze inflace, euro vychází lépe. Pokud se ale zohlední posílení koruny a možnost ukládat peníze na korunové termínované vklady, česká měna za posledních dvacet let chránila úspory lépe. Aktuální data ČNB navíc ukazují, že sazby korunových termínovaných vkladů domácností zůstávají nad sazbami běžných eurových vkladů; ČNB u vkladů domácností s dohodnutou splatností uvádí sazbu kolem tří procent.

Závěr je proto opačný, než naznačuje prosté porovnání ztráty kupní síly koruny a eura. Český střadatel, který držel úspory v korunách a nechal je úročit, na tom mohl být lépe než ten, kdo by v roce 2005 převedl peníze do eur. Euro sice mělo nižší inflaci, ale jeho výhodu smazalo posílení koruny a nižší eurové úročení.