Odcházející maďarský premiér Viktor Orbán, jehož strana Fidesz drtivě prohrála parlamentní volby, prohlásil, že se vzdá svého poslaneckého mandátu. Bude prý více užitečný při reorganizaci národního tábora. S odkazem na Orbánovo video zveřejněné na sociální síti Facebook o tom informuje agentura MTI.

„Vzhledem k tomu, že křeslo, které jsem získal jako hlavní kandidát na platformě Fidesz-KDNP, je ve skutečnosti parlamentním křeslem pro Fidesz, rozhodl jsem se ho vzdát. V tuto chvíli nejsem potřeba v parlamentu, ale při reorganizaci národního tábora,“ uvedl politik, který byl nepřetržitě u moci 16 let.

Orbána a jeho stranu Fidesz porazil na začátku tohoto měsíce Péter Magyar se stranou Tisza. Ta po sečtení všech hlasů získala ve 199členném parlamentu ústavní většinu 141 křesel. Fidesz bude mít v unii s Křesťanskodemokratickou lidovou stranou (KDNP) v příštím volebním období pouze 52 poslanců. Do sněmovny se dostalo také krajně pravicové hnutí Naše vlast (Mi Hazánk) se šesti křesly.

Dostal moc. Teď se ukáže, kdo Peter Magyar opravdu je

Americký politik 19. století Robert G. Ingersoll při úvaze o Abrahamu Lincolnovi poznamenal: „Téměř každý člověk dokáže čelit nepřízni osudu, ale chcete-li otestovat jeho charakter, dejte mu moc.“ Peter Magyar strávil dva roky přípravou zásadního pokusu o sesazení Viktora Orbána. V jeho průběhu čelil značným překážkám. Šestnáctiletá vláda Viktora Orbána byla upevněna mimo jiné zásadní proměnou maďarského politického, společenského i mediálního prostředí, která jeho odvolání činila téměř nemožným.

Nastupující premiér Magyar Orbánovo rozhodnutí zkritizoval. Podle jeho názoru předseda strany Fidesz odmítl převzít zodpovědnost.

„‚Statečný‘ pouliční rváč stále není schopen jedné věci: převzít zodpovědnost. Viktor Orbán se stal (bývalým socialistickým premiérem - poznámka red.) Ferencem Gyurcsányem Fideszu. S mafiánským bossem neexistuje demokratická opozice," napsal Magyar na facebook.

Dalibor Martínek: Není Maďar jako Magyar. Slováci jsou vyděšení

Zatímco Evropa slaví změnu režimu v Maďarsku, kde padl mnohaletý vůdce Viktor Orbán, paktující se s Putinem a nabourávající jednotnou evropskou politiku, na Slovensku se srdce zastavila. Vztahy Slovenska a Maďarska jsou specifické, citlivé, mimo rozlišovací schopnosti Bruselu. A teď podstupují zatěžkávací zkoušku.

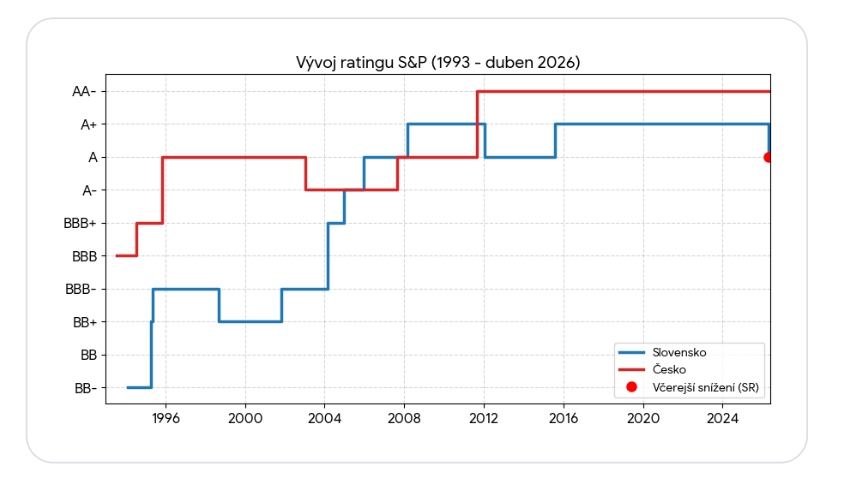

Agentura Standard & Poor's v pátek Slovensku zhoršila rating ze stupně A+ na A. Důvodem je podle ní skutečnost, že se Slovensku komplikuje snaha o fiskální konsolidaci. A to z důvodu nadále vysokých výdajů na sociální zabezpečení a na obranu, ale také z důvodu blížících se parlamentních voleb.

Ekonomický výhled Slovenska se navíc zatemňuje kvůli tísnivější situaci v mezinárodním obchodě, jejíž nepříznivý dopad ještě umocňuje nynější válka v Perském zálivu. Slovensko představuje ekonomiku silně závislou na zahraničním obchodě a orientovanou na výrobu aut a jejich přímý vývoz do USA. Jako takové jej znatelně hospodářsky oslabují loňská mimořádně vysoká cla americké administrativy prezidenta Donalda Trumpa.

V letošním roce by Slovensko mělo vykázat růst pouze 0,5 procenta, plyne z prognózy jeho centrální banky, přičemž klíčovým důvodem chabého růstu budou právě zmíněné války, ať už celní a obchodní nebo ta v Perském zálivu.

Šok na pumpách. Ceny benzinu a nafty na Slovensku vystřelily na rekordy. Řidiči se bojí dalšího zdražování

Slováci za pohonné hmoty platí nejvíc za poslední roky. Běžná nafta je nejdražší od listopadu 2022, benzin Natural 95 na maximu od předloňského dubna. Vláda navíc kvůli „palivové turistice“ zavedla dvojí ceny nafty, cizinci platí výrazně víc.

Snaha o fiskální konsolidaci podvazuje domácí spotřebu, na niž nepříznivě doléhá také slabá důvěra ve slovenskou ekonomiku. Zahraniční faktory a geopolitická tíseň pak ochromují zahraniční poptávku po slovenském vývozu.

Deficit klesl, ale zůstává vysoký

Agentura Standard & Poor's tak svůj rating zhoršuje přesto, že Slovensko loni snížilo svůj rozpočtový deficit výrazněji, než se čekalo, na 4,5 procenta HDP. Ten i tak zůstává poměrně vysoký. Jeho finální podobu zajistily výdajové škrty, ale i daňová navýšení vlády premiéra Roberta Fica.

V letech 2027 až 2029 by Slovensko mělo vykazovat hospodářský růst průměrně 1,9 procenta HDP, prognózuje Standard & Poor's, ačkoli dodává, že jde o růst stále spíše slabší.

Dalibor Martínek: Není Maďar jako Magyar. Slováci jsou vyděšení

Zatímco Evropa slaví změnu režimu v Maďarsku, kde padl mnohaletý vůdce Viktor Orbán, paktující se s Putinem a nabourávající jednotnou evropskou politiku, na Slovensku se srdce zastavila. Vztahy Slovenska a Maďarska jsou specifické, citlivé, mimo rozlišovací schopnosti Bruselu. A teď podstupují zatěžkávací zkoušku.

Navíc agentura očekává, že deficity Slovenska zůstanou na poměrně vysoké úrovni, a to kvůli obtížím při redukci sociálních výdajů, navýšení výdajů obranných a kvůli volebnímu cyklu, kdy s blížícími se volbami se stávající kabinet bude v rostoucí míře zdráhat podnikat nepopulární opatření typu dalších škrtů.

Slovensko je na tom hůř než Česko

Během nadcházejících let tak Slovensko bude podle agentury vykazovat průměrně deficit 4,8 procenta HDP, takže roku 2029 jeho veřejné zadlužení dosáhne úrovně 62 procent HDP. To je o 20 procentních bodů nad úrovní před pandemií covidu a sedm procentních bodů nad hodnotou, jež odpovídá dluhové brzdě ČR ve výši 55 procent.

Kdo nahradí Orbána v roli bruselského potížisty? Politico ukazuje na Fica i Babiše

Orbán končí, ale jeho styl politiky může v EU přežít. Server Politico upozorňuje na nové „potížisty“. Na prvních místech seznamu figurují slovenský premiér Robert Fico a český premiér Andrej Babiš.

Slovensko má po včerejším zhoršení ratingu též už o sedm stupňů horší celkový rating než Česko, pokud započteme i hodnocení dalších dvou světově významných ratingových agentur, Moody's a Fitch (viz graf).

Srovnání ratingu ČR a Slovenska od S&P od roku 1993 S&P

To je pro Slovensko nejhorší výsledek od listopadu 2002, kdy se stále ještě sbíralo z éry mečiarismu, platilo korunou a mělo dokonce před vstupem do mechanismu přijetí eura ERM II. Slovensko nyní i s eurem svým ratingem za Českem zaostává výrazněji, než třeba v roce 2003, když ještě platilo běžně korunou.

Související

Slovensko si pohoršilo v ratingu pro investory. Česko je na tom líp

Válka na Blízkém východě se čím dál intenzivněji projevuje na našich peněženkách. A dokud se situace neuklidní, lépe rozhodně nebude. Inflace roste nejrychleji od začátku války na Ukrajině, to se podle ekonoma J&T Banky Adama Ruschky již nyní projevuje na komerčních úrocích i dluhopisech a stále více bude tlačit na růst sazeb České národní banky.

Situace v Hormuzském průlivu je sice nečitelná, ale její důsledky jsou již patrné. Jak se propisuje do české inflace a jak by to mohlo pokračovat, pokud se bude aktuální situace prodlužovat?

V současnosti už i na oficiálních inflačních datech vidíme přímé dopady blokády Hormuzského průlivu a z toho vzedmuvšího se šoku do cen energetických surovin. Březnová meziměsíční inflace, tedy nárůst o 0,6 procenta, je druhou nejvyšší březnovou hodnotou od roku 1995, vyšší byla pouze v březnu roku 2022.

Ceny se přitom standardně v březnu oproti únoru příliš nemění. Ceny pohonných hmot v březnu zdražily oproti předchozímu měsíci v průměru o 19,4 procenta, meziročně pak o 13,1 procenta, což bylo hlavním hybatelem vyšší zrychlení celkové inflace.

A ten výhled na základě různých scénářů?

Byť se zatím nenaplňují nejhorší scénáře o ceně ropy přes 150 dolarů za barel a více, ceny ropy na světových trzích zůstávají výrazně zvýšené oproti předválečné situaci. To se projevuje i v cenách pohonných hmot v ČR, které se v posledních týdnech (i vlivem změněné regulace) lehce snížily, ale stále zůstávají zvýšené.

Čím déle tato situace bude trvat, tím větší bude síla sekundárních dopadů do inflace, protože déle trvající zvýšený nákladový tlak, zejména skrze dopravu, energie či komodity, se propíše do celé výrobní vertikály. To by se nakonec neprojevilo pouze v inflaci plynoucí z cen pohonných hmot, jako v březnu, ale v plošném celkovém nárůstu cen.

Trump prodloužil příměří s Íránem, zároveň ale nařídil pokračovat v blokádě jeho přístavů. Teherán to považuje za porušení dohody a hrozí vojenskou reakcí.

Výrazně delší trvání uzavření Hormuzského průlivu by pak mohlo v konečném důsledku vést k fyzickému nedostatku některých surovin, což by se projevilo skokovým růstem cen i výrazně nižší ekonomickou aktivitou.

Zvýšená proinflační rizika jistě trh zaceňuje i v úrocích. Jak se to nyní projevuje?

Tržní náhled na budoucí vývoj úrokových sazeb procházel už během ledna a února veletočem, když trh nejprve očekával reakci na rychlejší než předpokládaný dezinflační vývoj, a následně, po komunikaci ČNB pohled na sazby upravil zpět opačným směrem. Do tohoto již celkem nervózního prostředí pak přišel stagflační šok, který náhled na vývoj měnověpolitické úrokové sazby posunul výrazně výše.

Konkrétně?

Aktuálně, tedy24. dubna, trh očekává jedno až dvě zvýšení sazeb v horizontu šesti až dvanácti měsíců, s výhledem na další jedno zvýšení v horizontu čtyř až pěti čtvrtletí. Tento výhled na vyšší sazby se odráží v růstu výnosů dluhopisů, a přes ně v rostoucí průměrné sazbě hypoték.

ČNB zatím vyčkávala, byť prozatím poslední zasedání probíhalo již v průběhu války v zálivu. Tržní očekávání jste již zmínil, jaký vývoj na sazbách očekáváte vy?

V současné chvíli na krátkém výhledu očekáváme pokračující stabilitu sazeb. ČNB pravděpodobně zvolí opatrný přístup a bude vyčkávat na větší podporu v pozorovaných datech.

Vzhledem k celkovému stavu ekonomiky – ve které je silná spotřeba domácností, oživují investice, pozorujeme svižný růst mezd, očekává se expanzivní fiskální politika a inflační jádro, ať už viděno optikou jádrové inflace nebo cen služeb, zůstává zvýšené – si lze představit v kontextu stagflačního šoku reakci na sekundární inflační dopady v podobě zvýšení sazeb například na přelomu roku. Zdali to ale opravdu nastane napoví události příštích dní.

Zmínil jste dopady na dluhopisy, jak se to projevuje?

Obdobně jako výhled na úrokové sazby, také výnosy dluhopisů zažívají v letošním roce – pro tuto třídu aktiv relativně netypické – mimořádně volatilní období. Obecně ale oproti počátku roku i předválečným dnům platí, že výnosy dluhopisů poměrně citelně narostly.

Týden tradera: Trhy ignorují napětí. Ropa ale může všechno změnit

Uplynulý týden se na trzích nesl převážně v růstovém duchu. Investoři jako by znovu odsunuli krizi na Blízkém východě stranou a soustředili se na pozitivní impulzy. Jedním z nich byl i start výsledkové sezóny, kterou tradičně zahájily velké americké banky. Na domácím trhu pak poutal pozornost především ČEZ. Americký akciový index se navíc přiblížil hranici 7000 bodů.

Výnos desetiletého státního dluhopisu se aktuálně pohybuje okolo, 4,79 procenta, pro srovnání začátkem roku to bylo 4,61 procenta. A den před vypuknutím konfliktu na Blízkém východě to bylo okolo 4,32 procenta. Vyšší výnosy dluhopisů pochopitelně znamenají obtížnější financování, a to jak soukromého, tak státního dluhu.

Adam Ruschka

Ekonom J&T Banky, kam nastoupil s několikaletými zkušenostmi z České národní banky. V centrální bance působil postupně jako analytik a hlavní analytik se specializací na makroekonomickou analýzu, krátkodobé prognózování, především za účelem poskytování analytických podkladů pro rozhodování bankovní rady o měnové politice. Paralelně s praxí v centrálním bankovnictví vyučoval ekonomické a ekonometrické kurzy na Vysoké škole ekonomické v Praze, kde v současnosti působí jako externí spolupracovník.

Karel Pučelík: Místo velkého vítězství je Írán Trumpovým velkým debaklem

Zdá se, že americkému prezidentovi Donaldu Trumpovi dochází sebejistota. Evidentně ani on neví, jak ze z íránské pasti ven. Ničivé důsledky konflikt nemá jen na globální ekonomiku, ale i na jeho prezidentství a vyhlídky republikánů. Pohled na americkou domácí politiku může napovědět, proč sledujeme tento nekončící chaos.

Hotovo. Akcionáři Warner Bros. odsouhlasili nabídku Davida Ellisona na odkup studia za rekordní sumu 111 miliard dolarů. A to navzdory silnému odporu ze strany filmových profesionálů i nejistotě, zda spojení posvětí americké anti-trustové úřady.