Umělá inteligence mění hru. A investoři vidí černě

Akcie velkých softwarových firem padají o desítky procent. Strach z dopadu AI na jejich marže je silný. Fundamenty firem však zůstávají stabilní, zatím. Přeceňuje trh trh budoucí rizika? „Trh dnes u řady softwarových, někdy i velkých a zavedených firem, oceňuje velmi černé scénáře. Právě v těchto okamžicích lze na trhu nalézt vyšší množství investičních příležitostí,“ říká analytik BHS Timur Barotov.

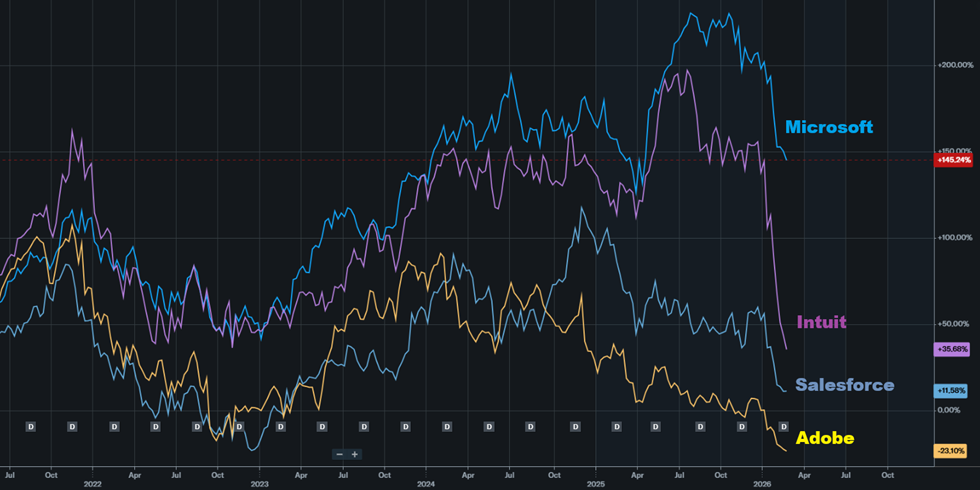

Výprodeje ikonických titulů

V posledních měsících (a u některých titulů už déle) jsme svědky ostrých výprodejů akcií zavedených softwarových firem. Typickým příkladem jsou Microsoft, Intuit, Adobe nebo Salesforce. Zatímco obecné americké akciové indexy nevykazují velké poklesy, akcie těchto ikonických softwarových společností spadly ze svých vrcholů o 30 až 60 procent. Důvod? Obava, že rozvíjející se umělá inteligence (AI) z jejich v současnosti placených služeb udělá komoditu neboli něco, co bude levné nebo rovnou zdarma.

Intenzita těchto obav je vysoká a černé scénáře se již ve velké míře promítly do cen akcií. Je tento strach podložený, nebo se trh nechal emocionálně zviklat?

Jak trhy odůvodňují současné ostré výprodeje?

Lze očekávat, že dynamický vývoj v oblasti umělé inteligence časem povede ke stlačení cen a marží velkých poskytovatelů softwaru. A to je také tím hlavním strašákem pro investory, který je nyní nutí k opatrnějšímu přístupu ohledně budoucích očekávání.

Společnost OpenAI představila novou platformu Frontier, která má firmám usnadnit zavádění takzvaných AI agentů – nástrojů umělé inteligence, jež mají zvládat konkrétní pracovní úkoly s minimální potřebou lidského zásahu.

Umělá inteligence místo lidí? OpenAI představila platformu pro nasazení AI agentů

Zprávy z firem

U některých typů softwaru může AI snížit poptávku po poskytovaných službách – ať už zvýšenou produktivitou, kdy je zapotřebí celkově méně licencí na firmu/osobu, nebo rovnou nahrazením daného softwaru umělou inteligencí. Například CRM systém (populární platforma pro komunikaci se zákazníky od Salesforce) by se mohl potenciálně nahradit automatizovanými AI agenty, kteří budou spravovat data zákazníka i mimo tradiční CRM platformu.

U kreativního softwaru typu Adobe Photoshop či Illustrator může AI snížit poptávku po pokročilých funkcích a potažmo i samotných licencích. Pokud dnes menší firma potřebuje grafika s plnou licencí Creative Cloud, do budoucna může část práce (tvorba bannerů, úprava fotek, generování vizuálů pro sociální sítě) zvládnout marketingový pracovník pomocí jednoduššího AI nástroje nebo generativního asistenta. To pak pravděpodobně vytvoří tlak na ceny a marže vývojářů softwaru.

Obecně vyšší riziko AI adopce leží na straně fyzických osob a menších firem než na straně velkých profesionálních společností, které vyžadují špičkovou kvalitu softwaru a zákaznickou podporu. Jednodušší kódování a autonomní AI agenti mohou zvýšit konkurenční tlak na zavedené společnosti, neboť si „každý“ bude moci vytvořit softwarovou platformu přes pokročilé AI nástroje.

Čtyři největší technologické firmy USA jdoucí v čele pochodu vstříc umělé inteligenci letos nainvestují do datových center a další infrastruktury související s AI bezprecedentních celkem 650 miliard dolarů. To je zhruba 1,5násobek letošního vyhlíženého výkonu celé české ekonomiky. Investoři jsou zaskočeni mohutností těchto investic a už jim netleskají jako ještě loni, kdy v nich spatřovali známku kýženého inovativního přístupu.

Akcie softwarových firem čeká brutální rally. AI panika nejspíš vytvořila investiční příležitost dekády

Názory

Černé scénáře jsou (alespoň prozatím) fantazie

Problém je v tom, že ocenění některých společností je již natolik stlačené, že to vypadá, jako by k narušení byznysu mělo zcela jistě dojít, a to s vážnými následky. Akcie Adobe se nyní obchodují za 11,7násobek čistého zisku (P/E), Salesforce za 14násobek a Microsoft za 24násobek.

U každé ze jmenovaných společností jsou tyto násobky historicky extrémně nízké a také sektorově konzervativní. Trh tedy v cenách již nyní promítl velmi negativní události, avšak dnes není zdaleka jasné, jak moc se AI na výsledcích těchto společností podepíše a zda vůbec.

Tyto společnosti mají silné a zdravé rozvahy, nízký dluh a vysoké ziskové marže, což jim dává flexibilitu v těžkých časech. Růst jmenovaných společností a jejich marže zatím nevykazují žádné známky zhoršování, to, co trh nacenil, je tedy pouze teoretická budoucnost. Z kvartálních výkazů a vyjádření managementu těchto společností nic takového zatím vysledovat nelze. V jistém smyslu je reálný vývoj opačný – ačkoli se růst mírně zpomaluje, jejich ziskové marže zůstávají vysoké a ve zmíněných případech mají letos podle současných prognóz dokonce růst.

Akciové trhy zatím v roce 2026 působí jako horská dráha. Velké růsty střídají ještě větší propady. Opět se ukazují velké rozdíly mezi americkými a evropskými burzami. Letos ale trochu odlišněji než v jiných letech, protože Evropa je mnohem stabilnější a nabízí výrazně vyšší zhodnocení. Vydělává na tom například Daniel Křetínský, jehož podíl v TotalEnergies značně podražil.

Když Evropa poráží Ameriku v její vlastní hře. Vývoj akcií letos šokuje

Trhy

Na co trh možná zapomněl

Rychlé zdokonalování AI nástrojů nelze popřít a jejich potenciál může být teoreticky nedozírný, ačkoli jejich reálný dopad na ekonomiku dnes neumí nikdo přesně předpovědět. V tom tedy vidíme první vadu v současném ocenění černých scénářů.

Druhou námitkou může být to, že trh možná zapomíná na to, jak silné dané společnosti jsou a kolik mají prostoru se měnícím podmínkám přizpůsobit.

Například Adobe či Microsoft jsou v téměř monopolní pozici. Jedná se o nadnárodní blue chipy se stabilními a rostoucími tržbami a velice atraktivními ziskovými maržemi. Tyto společnosti vydělávají tolik kapitálu, že „neví, co s ním“, a již roky realizují zpětné odkupy akcií.

Nezadlužená nebo jen mírně zadlužená rozvaha jim umožňuje se kdykoli zadlužit a využít velké množství kapitálu na případné investice do adaptace a vývoje vlastních AI nástrojů. Tyto společnosti se budovaly dlouhé roky a mají velkou výhodu v know-how, zkušenostech, nasbíraných uživatelských datech, distribuční síti i brandingu. To vše spolu vytváří tzv. moat, neboli obrovskou konkurenční výhodu.

Iracionální panika se špetkou pravdy

Zcela jistě existují scénáře, kde AI výrazným způsobem ukrojí byznys předním softwarovým vývojářům. Pravděpodobnější se ale jeví varianta, kde dojde jen k částečnému zpomalení růstu a snížení marží současných vítězů v odvětví.

Podle našeho názoru je však tento scénář – a možná i horší – již promítnut v současných snížených cenách mnoha softwarových společností. Věříme, že tato panická epizoda vytvořila atraktivní investiční příležitosti do dalších let. Na druhou stranu negativní sentiment může přetrvat delší dobu i přes již stlačené ceny akcií. Další vyjádření managementu společností včetně hospodářského vývoje rozhodnou o tom, kam se sentiment vydá v letošním roce.

Evropské akcie jsou v letošním roce poměrně dobrou investiční příležitostí a vynášejí výrazně více než akcie americké. Neplatí to ale pro všechny sektory a například oblast luxusního zboží se v posledních měsících značně trápí. To se pak projevuje také na akciích slavných značek jako LVMH nebo Kering a celém segmentu luxusu. Ten od začátku roku odepsal více než šest procent, konkrétní brandy na tom ale jsou i výrazně hůř, což pociťují i nejbohatší Evropané.

Luxusní zboží netáhne, akcie slavných značek padají

Trhy