Kdo čekal na levnější hypotéku, má problém. Sazby se vrátily nad pět procent

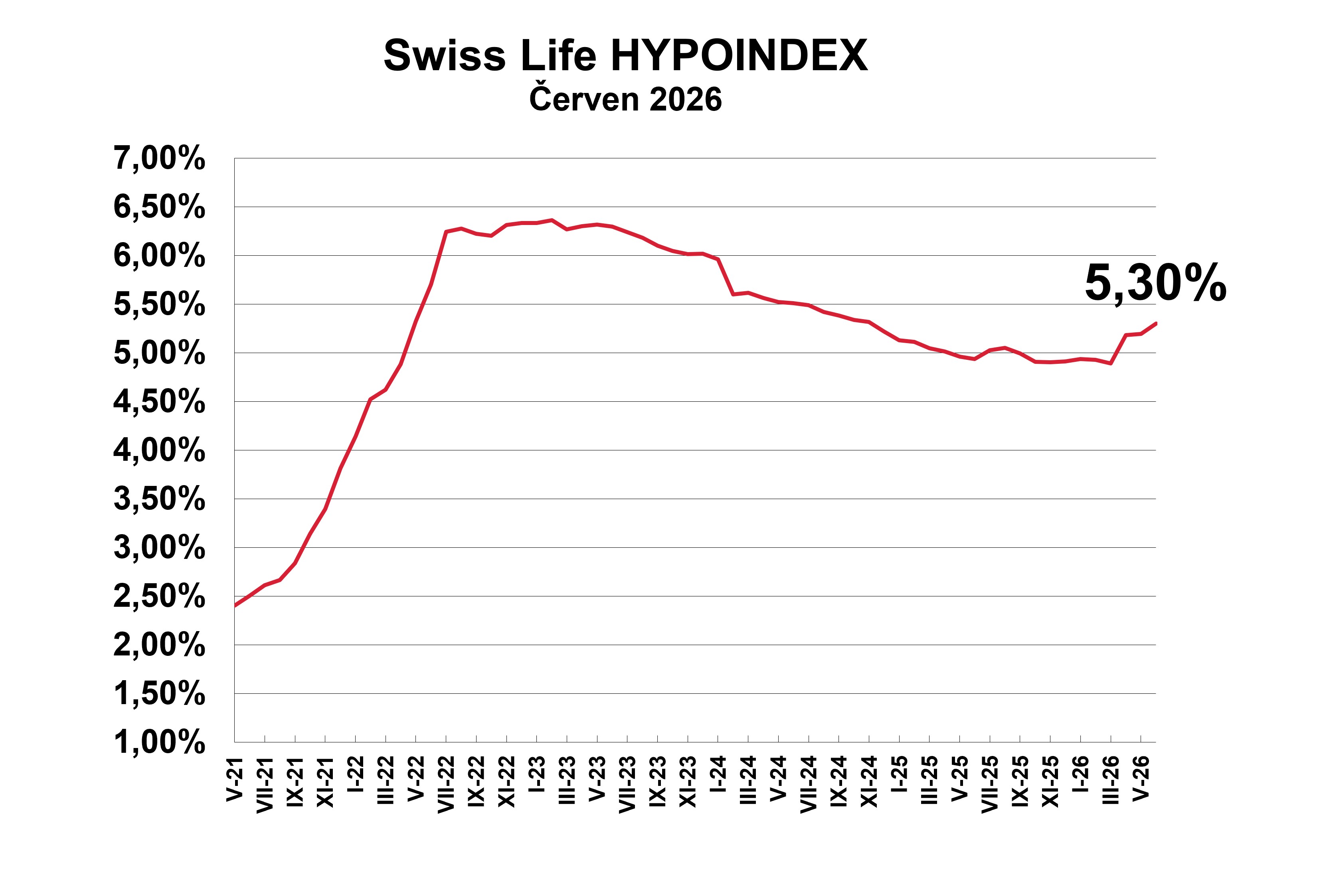

Hypotéky v Česku dál zdražují. Průměrná sazba podle Swiss Life Hypoindexu v červnu vystoupala na 5,30 procenta a splátky se domácnostem zvyšují o stovky korun měsíčně.

Ještě v březnu se průměrná nabídková sazba hypoték držela pod pěti procenty. Na začátku června už vystoupala na 5,30 procenta. Pro domácnosti to znamená jediné: kdo čekal na výrazně levnější úvěr na bydlení, nedočkal se. A podle analytiků se v nejbližších měsících ani nedočká.

Hypotéky v Česku znovu zdražují. Průměrná nabídková sazba podle Swiss Life Hypoindexu na začátku června meziměsíčně vzrostla o 0,11 procentního bodu na 5,30 procenta. Jde už o třetí měsíc citelného růstu.

Dopad na rodinné rozpočty je vidět rychle. U modelové hypotéky ve výši 3,5 milionu korun se splatností 25 let vzrostla měsíční splátka z březnových 20 240 korun na červnových 21 082 korun. Za jediné čtvrtletí tak dlužníci platí o 842 korun měsíčně více.

„Ještě v březnu byly hypotéky pod pěti procenty. V červnu už Swiss Life Hypoindex ukazuje 5,30 procenta. Český hypoteční trh tak zažívá nepříjemné vystřízlivění,“ uvedl Jiří Sýkora, hypoteční analytik společnosti Swiss Life Select.

Rodinná vila v Nitře je přesným opakem okázalých vil, které chtějí ohromit už z ulice. Je nízká, klidná a střídmá. Jenže uvnitř pracuje s výhledem, světlem a materiály tak přesně, že z obyčejného bydlení dělá tichý luxus.

FOTOGALERIE: Tahle vila vypadá nenápadně. Jenže z každého pokoje vidí na hrad

Reality

Podle něj samotný meziměsíční nárůst nemusí působit dramaticky. Problémem je ale směr posledních měsíců. Od března do června se průměrná nabídková sazba zvýšila o 0,41 procentního bodu.

„Poslední měsíce jasně ukazují, že levnější hypotéky se zájemcům o bydlení znovu vzdalují,“ dodal Sýkora.

Banky plošně zlevňovat nebudou

Hypoteční trh se tak dostává do jiné fáze, než na jakou část klientů ještě nedávno sázela. Místo čekání na další pokles sazeb bude podle analytiků důležitější porovnávat nabídky jednotlivých bank, vyjednávat a dobře zvolit délku fixace.

Důvodem jsou mimo jiné vyšší tržní sazby, opatrnost bank a nejistota na finančních trzích. Ty bankám podle Sýkory zatím nedávají prostor k plošnému zlevňování hypoték.

„Ve druhé polovině roku nečekám žádný rychlý obrat směrem k nižším sazbám. Pravděpodobnější je scénář, že se průměrné sazby budou držet kolem pěti procent a rozdíly mezi nabídkami jednotlivých bank porostou,“ upozornil Sýkora.

Banky tak podle něj budou o klienty bojovat spíše přes individuální slevy, akční nabídky a další podmínky úvěru než výrazným snižováním sazebníkových sazeb.

Jeden z největších developerů v Česku, Radim Passer, který si za hlavní teritorium svého působení vyhlédl pražskou Brumlovku, kde třicet let kraluje, staví tři velké projekty. Nově začal kombinovat kanceláře s nájemními byty. Do výstavby se pustil přesto, že nemá domluveného žádného nájemce. „Budeme sbírat nájemce postupně,“ říká Eduard Forejt, ředitel developmentu společnosti Passerinvest Group.

Nové kanceláře budou vzácné zboží, říká Forejt z Passerinvest Group

Reality

Politické sliby narážejí na realitu

Téma drahých hypoték se stává i politickým tématem. Levnější úvěry na bydlení jsou před volbami atraktivní slib, podle Swiss Life Select je ale vliv politiků na cenu hypoték omezený.

„Předvolební sliby o levnějších hypotékách narazily na realitu. Hypoteční sazby zůstávají nad pětiprocentní hranicí a očekávané výraznější zlevnění se nekoná,“ řekl Tom Kadeřábek, vedoucí produktového oddělení Swiss Life Select.

Podle něj by vláda mohla hypotéky přímo zlevnit prakticky jen přes státní podporu nebo dotace. To by ale zatížilo veřejné rozpočty a mohlo znovu podporovat inflaci.

Právě obavy z inflačních tlaků jsou jedním z důvodů, proč Česká národní banka postupuje při snižování sazeb opatrně. Centrální bankéři navíc sledují nejen domácí ekonomiku, ale i vývoj ve světě, geopolitická rizika, ceny energií nebo obchodní spory.

„Levnější hypotéky nepřinese politický tlak. Přinese je až prostředí, ve kterém budou inflační rizika skutečně pod kontrolou,“ dodal Kadeřábek.

Rok levných hypoték to nebude

Rok 2026 tak podle analytiků pravděpodobně nebude rokem levných hypoték. Může ale být rokem lépe sjednaných hypoték.

Rozhodovat už nemají velké skoky sazeb, ale detaily: načasování, délka fixace, struktura úvěru, možnost refinancování a schopnost využít slevy, které banky nabídnou konkrétním klientům.

Pojištění nemovitosti se pro spoustu lidí stalo standardem, nahrávají tomu ostatně i banky, které krytí vyžadují při čerpání hypotéky. Problémem je, že spousta lidí nedokáže správně určit velikost svého domu a ne vždy jim pomůže katastr. „Velká část české zástavby ovšem vznikala v 19. a 20. století, záznamy z té doby přitom nemusí být přesné,“ říká Jan Pinkava z Generali České pojišťovny.

Češi dnes pojišťují domácí mazlíčky nebo sportovní vybavení, u bydlení mají pořád rezervy

Money

„Stále větší význam proto získává důkladné porovnání nabídek, včasné jednání s bankou a aktivní práce s možnostmi refinancování. V prostředí, kde se průměrné sazby drží kolem pěti procent, může dobře připravený klient získat výrazně lepší podmínky než ten, kdo přijme první nabídku,“ doporučuje Sýkora.

Velkým tématem zůstává i volba fixace. Ještě před rokem část klientů volila kratší fixace s tím, že sazby budou dál klesat. Současný vývoj ale ukazuje, že tak jednoduché to být nemusí.

Kratší fixace může na začátku nabídnout nižší sazbu a možnost využít případné budoucí zlevnění. Zároveň ale nese riziko, že při další refixaci budou sazby vyšší než dnes. Delší fixace naopak přináší větší jistotu splátky, ale klient se může na delší dobu připravit o možnost rychleji reagovat na pokles sazeb.

„Rozhodování mezi kratší a delší fixací se tak stává strategickou otázkou, nikoli jen hledáním nejnižší sazby v sazebníku. Mělo by vycházet z finanční situace klienta, jeho tolerance k riziku, plánů do budoucna i z toho, jak velkou jistotu při splácení potřebuje,“ uvedl Sýkora.

Češi u hypoték stále více dokládají energetickou náročnost budov, jenže 60 procent nemovitostí se stále prodá bez průkazu. Bankéři proto volají po veřejné databázi energetických štítků.

Neúsporné budovy? Nové hypotéky s energetickými průkazy letos vzrostly ke 40 procentům

Money

Problém nejsou jen sazby. Ale i drahé byty

Dostupnost bydlení nezhoršují jen vyšší úroky. Stále větší roli hrají také ceny nemovitostí. V řadě regionů se byty i rodinné domy znovu vracejí k růstu, zatímco příjmy domácností rostou pomaleji.

Výsledkem je, že lidé si často neberou jen dražší hypotéku, ale také vyšší úvěr než před několika lety.

„Byt, který bylo ještě před několika lety možné pořídit za pět milionů korun, dnes v řadě větších měst stojí šest až sedm milionů korun. Při financování 80 procent kupní ceny hypotékou znamená sedmimilionová nemovitost úvěr zhruba 5,6 milionu korun,“ uvedl Sýkora.

Při současné průměrné sazbě 5,30 procenta a splatnosti 30 let se podle něj měsíční splátka takového úvěru pohybuje okolo 31 tisíc korun.

„Pro řadu domácností tak není hlavním problémem jen samotná sazba, ale kombinace vyšší ceny nemovitosti, vyššího úvěru a stále náročnější měsíční splátky,“ dodal Sýkora.

Češi si za duben nabrali rekordní množství hypoték. Tento fakt působí poněkud v nesouladu s geopolitickým děním. Krize v Perském zálivu zvyšuje inflaci, odrazuje od spotřebitelských aktivit. Nové byty v Praze rychle zdražují, přesáhly hranici 180 tisíc korun za metr. Přesto si Češi rekordně půjčují. Proč?

Dalibor Martínek: Hypoteční sprint před další krizí

Názory

Nejnižší sazby jsou u tříletých fixací

Podle červnových dat Swiss Life Hypoindexu se u hypoték do 80 procent hodnoty nemovitosti pohybovala průměrná sazba u jednoleté fixace na 5,09 procenta. U tříleté fixace činila 5,01 procenta, u pětileté 5,27 procenta a u desetileté 5,84 procenta.

U úvěrů nad 80 procent hodnoty nemovitosti byly sazby vyšší. Jednoletá fixace vycházela v průměru na 5,38 procenta, tříletá na 5,32 procenta, pětiletá na 5,57 procenta a desetiletá na 6,10 procenta.

Swiss Life Hypoindex odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro LTV do 80 procent. Ukazatel se zveřejňuje vždy na začátku měsíce k pátému pracovnímu dni.

Více než polovina české generace Z a téměř dvě třetiny mileniálů odkládají kvůli nepříznivé finanční situaci zásadní životní rozhodnutí. Největší obavy mají z životních nákladů a nedostupného bydlení. Vyplývá to z nového průzkumu společnosti Deloitte.

Průzkum: Mladí Češi žijí od výplaty k výplatě. Dospělý život odkládají ne z pohodlnosti, ale z nouze

Reality

VYŠEL LETNÍ NEWSTREAM CLUB

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.