Propad, ale stále špička: ČEZ je třetí nejvíc nadhodnocenou firmou v Evropě

Akcie ČEZ se v tomto týdnu pořádně zatřásly. Po úterním propadu o více než 11 procent, nejvýraznějším jednodenním poklesu od temného období vrcholící světové finanční krize, konkrétně od 24. října 2008 (když pomineme naprosto specifický den 29. června 2023, kdy se poprvé akcie ČEZ obchodovaly bez nároku na historicky rekordní dividendu za rok 2022), ve čtvrtek přidaly přes 5 procent.

Celý týden ale zakončily propadem o 10,1 procenta. To je poměrně výjimečná věc, protože od začátku tohoto milénia se jedná teprve o osmnáctý týden, kdy se propadly dvouciferně. A to přitom nyní nelze takový pokles vysvětlit světovou finanční krizí jako v letech 2008 a 2009, ani pandemií covidu jako v roce 2020, a ani energetickou krizí po invazi Ruska na Ukrajinu jako roku 2022, a konečně ani prvním obchodováním bez nároku na dividendu.

Jak si tedy stojí právě nyní? Jsou podhodnocené?

Ještě ráno byl „jen“ jedním z nejbohatších. Po burzovní premiéře CSG má Michal Strnad nad dosavadní vládkyní žebříčku Renátou Kellnerovou náskok, jaký Česko nepamatuje. Hodnota Strnadova majetku během pár hodin vystřelila o stovky miliard.

Strnad je nejbohatší Čech. A třetí nejbohatší třicátník na světě

Názory

Z hlediska srovnání s dalšími relevantními evropskými energetikami platí, že podhodnocené ani po úterním „výplachu“ nejsou. Naopak, tíhnou k nadhodnocení, které ještě umocnil zmíněný čtvrteční více než pětiprocentní vzestup, byť částečně ovlivněný obecně pozitivní náladou nejen na evropských burzách.

Pokud vezmeme v potaz poměrový ukazatel hodnoty podniku k jeho hrubému provoznímu zisku, resp. vážený průměr nejbližších vyhlížených hodnot tohoto ukazatele (BF EV/EBITDA), pak je ČEZ zhruba na průměru srovnatelných evropských energetik. Seznam těchto energetik je níže:

V letech 2022 až 2024 byl ukazatel BF EV/EBITDA v případě ČEZ znatelně pod průměrem evropských energetik, ale to už teď neplatí. Viz graf Bloombergu níže (ČEZ je bíle, průměr relevantních evropských energetik oranžově).

Hodnota daného ukazatele činí v případě ČEZ 7,8, přičemž průměr evropských energetik (bez zahrnutí ČEZ) odpovídá 8,2. To je poměrně zanedbatelný rozdíl, který nevypovídá o jakkoli výraznějším podhodnocení akcií ČEZ z hlediska daného ukazatele. Navíc, nelze čekat, že se relativní postavení ČEZ z hlediska tohoto ukazatele výrazněji změní kvůli loňskému ukončení uvalování daně z neočekávaných zisků. Ukazatel BF EV/EBITDA totiž se své samé definice představuje pohled do budoucna, tedy do doby už bez uvalované daně z neočekávaných zisků. To vystihují písmena „BF“ v jeho označení, jež znamenají, že poměrový ukazatel hodnoty podniku (EV) k jeho hrubému provoznímu zisku (EBITDA) je vyjádřen coby „blended forward“, tedy že jde o vážený průměr – čili jakýsi mix (proto „blended“) – jeho hodnot vyhlížených v nejbližších dvou letech (odtud „forward“). V letošním roce má ukazatel EV/EBITDA činit podle odhadu, jejž udává Bloomberg, 7,78. Navíc, daný ukazatel v případě ČEZ sice za průměrem evropských energetik zaostával v letech 2022 až 2024, ale loni už s ním prakticky „splýval“ – i když daň z neočekávaných zisků byla na domácí energetickou jedničku stále uplatňována.

Vyjdeme-li z dalšího relevantního poměrového ukazatele, udávajícího poměr tržní ceny akcie k zisku na akcii, resp. opět z váženého průměru nejbližších vyhlížených hodnot tohoto poměru (BF P/E), pak je ČEZ dokonce výrazně nad průměrem srovnatelných evropských energetik. Jeho „náskok“ nad nimi se přitom v uplynulých dvou letech citelně zvýšil. Viz graf níže (opět, ČEZ je bíle, průměr evropských energetik oranžově).

Hodnota daného ukazatele je v případě ČEZ 20,1, zatímco v případě průměru evropských energetik 14,5. V letošním roce – tedy, opět, již bez uvalované daně z neočekávaných zisků – má být dle odhadu, jak jej zachycuje Bloomberg, hodnota P/E společnosti ČEZ 19,9. Zůstane tedy nadále výrazně nad průměrem ocenění evropských energetik.

Sečteno, podtrženo, akcie ČEZ jsou i po mohutném propadu z tohoto úterý a celého obchodního týdne stále spíše nadhodnocené, vyjdeme-li z uvedených dvou klíčových ukazatelů a ze srovnání s dalšími evropskými energetikami.

Francouzský prezident Emmanuel Macron si v Davosu nechtíc střihl roli módního influencera. Sluneční brýle ve stylu amerického snímku Top Gun, které měly zakrýt jeho zdravotní indispozici, se rychle vyprodaly. A akcie jejich výrobce vystřelily o desítky procent.

Macron jako neplacený influencer přihrál výrobci brýlí stamiliony

Trhy

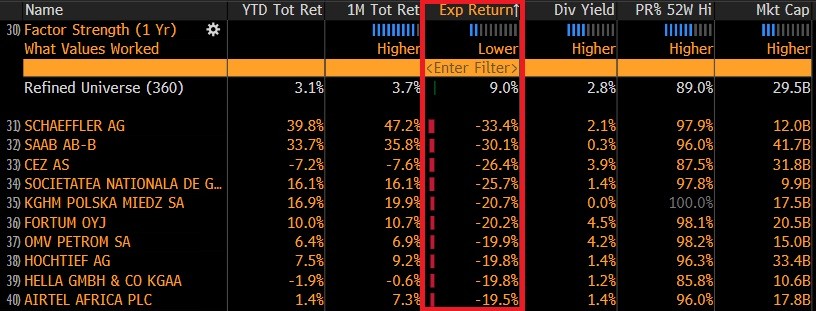

Navíc, podle konsensu českých i zahraničních analytiků je ČEZ stále i po propadu z tohoto týdne třetí nejvíce nadhodnocenou firmou ze 407 největších evropských burzovně obchodovaných společností. Analytici předpokládají, že za rok touto dobou budou akcie ČEZ o 26,4 procenta níže než včera (viz tabulka níže). Ještě větší propad už z více než čtyř stovek největších evropských firem analytici prognózují jen německému výrobci autodílů a průmyslových komponent Schäffler a švédské zbrojovce a výrobci letadel Saab. A zatímco včera akcie ČEZ uzavřely na ceně 1202 korun za kus, za rok touto dobou podle analytiků níže uvedených domácích i zahraničních bank mají být vesměs levnější, někdy i opravdu citelně:

- Erste Bank – 1104 Kč

- Fio Banka – 1044 Kč

- J&T Banka – 1020 Kč

- Komerční banka – 923 Kč

- Citi – 790 Kč

- Morgan Stanley – 880 Kč

- UBS – 600 Kč