Akcie ČEZ se dál hroutí. Podnik během týdne přišel o takřka 100 miliard své hodnoty

Akcie společnosti ČEZ dnes před třináctou hodinou ztrácely zhruba osm a půl procenta po včerejším poklesu o více než čtyři procenta. Pokud by na této úrovni uzavřely, šlo by o jejich nejvýraznější jednodenní propad od 29. června 2023, kdy se však obchodovaly bez nároku na rekordní dividendu. Tentokrát se nárok na dividendu nemění; z dnů bez dividendové změny se akcie výrazněji propadly naposledy 1. července 2022.

Za mimořádným propadem akcií ČEZ nelze hledat pouze včerejší nepříznivé hodnocení banky Morgan Stanley ani obecně zhoršenou náladu na trzích, související s hrozbou nového kola obchodní války mezi Evropou a Spojenými státy.

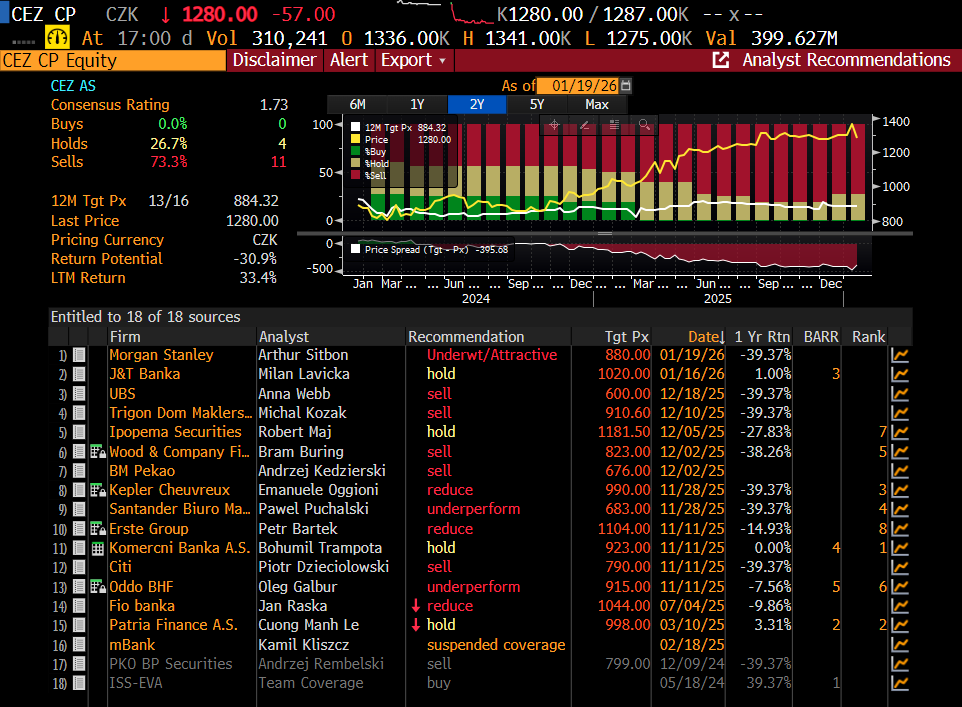

Ostatně ani snížení cílové ceny ze strany Morgan Stanley na 880 korun samo o sobě tak výrazný výprodej nevysvětluje. Tato hodnota je totiž stále výrazně vyšší než cílová cena největší švýcarské banky UBS, která podle dat agentury Bloomberg stanovila k 18. prosinci 2025 cíl na úrovni pouhých 600 korun. Přesto akcie ČEZ právě 18. prosince loňského roku mírně posílily, a to o 0,2 procenta, a růst zaznamenaly i následující den, kdy přidaly dalších 1,2 procenta.

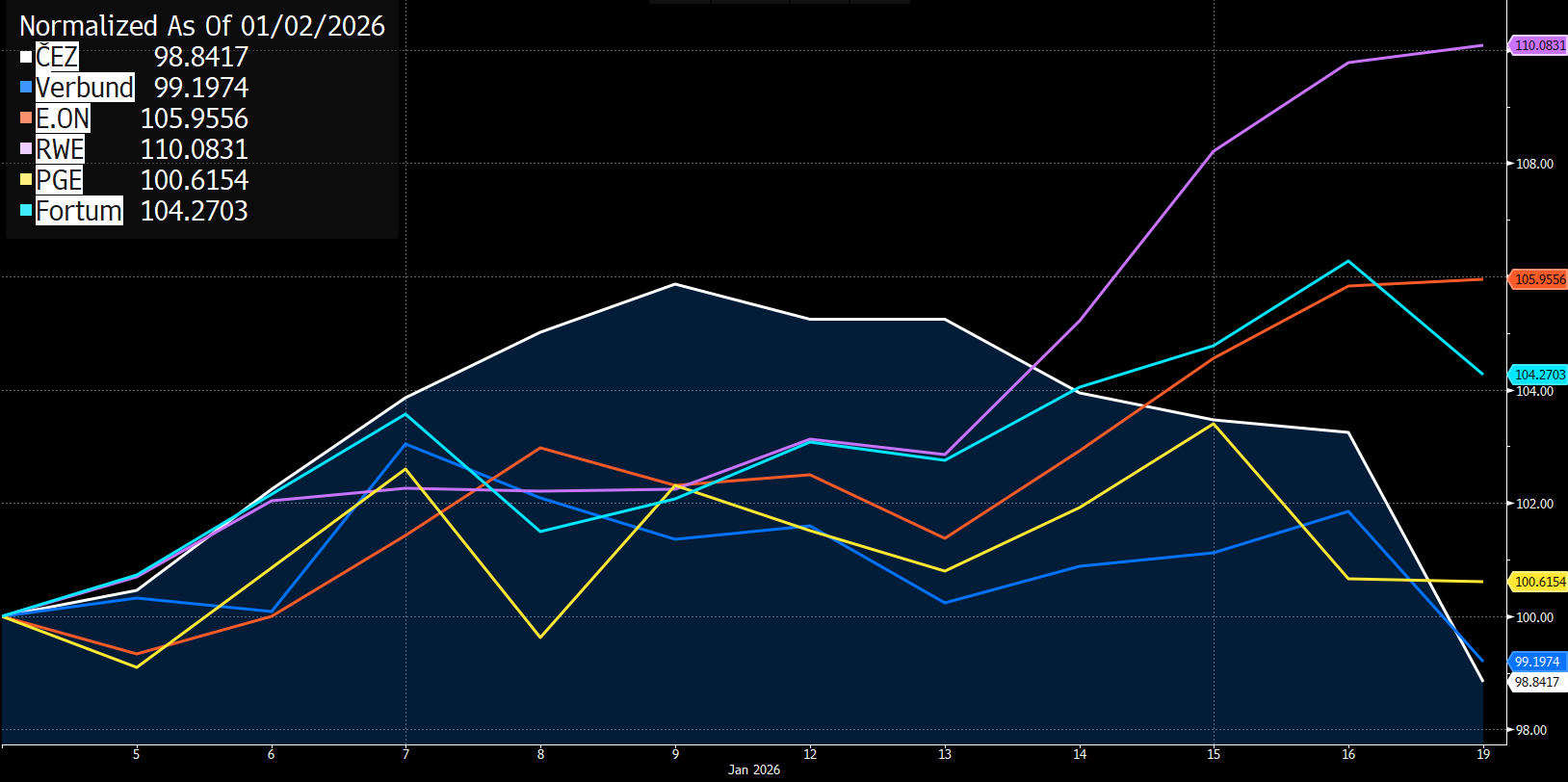

Navíc, neplatí, že by se všem evropským energetikám včera nedařilo. Německé RWE a E.ON dokonce mírně rostly. Polská PGE poklesla jen mírně. Výrazněji klesaly rakouský Verbund a finský Fortum, ale ne tak prudce jako ČEZ (viz graf níže).

Ztráta desítek miliard

ČEZ dnes a včera ztratil zatím ztratil přes 80 miliard korun své tržní hodnoty. Za poslední týden už přišel o takřka 100 miliard hodnoty. Pokud do pátku ztratí dalších zhruba 30 miliard, stane se dost možná v ten den nejhodnotnější českou burzovně obchodovanou formu zbrojařská skupina Czechoslovak Group. Ta v rámci chystaného pátečního primárního úpisu akcií cílí na tržní kapitalizaci zhruba 610 miliard korun ČEZ má nyní 635 miliard.

ČEZ letos investuje do modernizace Jaderné elektrárny Temelín 3,8 miliardy korun. Je to o 700 milionů korun více než loni. Elektrárna dokončí přechod na delší palivový cyklus, bude pokračovat modernizace řídicího systému nebo rozšiřování využití umělé inteligence a moderních kontrolních metod. Letos Temelín čekají dvě odstávky a energetici přijmou stovku nových lidí.

Temelín jde do technologického upgradu: miliardy, AI a nový řídicí systém

Zprávy z firem

Podle některých investorů může být důvodem „výplachu“ ČEZ páteční primární úpis akcií zbrojovky Czechoslovak Group. Někteří investoři se zkrátka mohli rozhodnout nahradit ve svém portfoliu jednu „velkou“ českou akcii jinou takovou, z jejich hlediska perspektivnější.

Dalším a zjevně stěžejním důvodem poklesu akcií ČEZ je tedy to, jak trh vyhodnotil předvčerejší slova ministra průmyslu a obchodu Karla Havlíčka. Poté, co tentýž Havlíček letos 5. 1. pronesl, že stát podnikne kroky k získání stoprocentní kontroly nad výrobou elektřiny v ČEZ, akcie české energetické jedničky posilovaly nad rámec růstu akcií výše zmíněných srovnatelných evropských energetik (viz zmiňovaný graf). Ministr tehdy neposkytl časový rámec.

Předevčírem jej ovšem již poskytl. Hlavní práce na zestátnění výroby elektřiny v ČEZ by se měla uskutečnit za horizontem letoška. Celý proces má trvat maximálně dva roky.

Česká zbrojařská skupina Czechoslovak Group se chystá v pátek vstoupit ve zrychleném procesu na amsterdamskou burzu. Chce na ní prodejem svých stávajících akcií získat kapitál v objemu 2,55 miliardy eur, tedy zhruba 62 miliard korun. Cílí na tržní ocenění 25 miliard eur neboli 607 miliard korun. Taková tržní kapitalizace by z ní učinila druhou „nejdražší“ českou burzovně obchodovanou společnost. Energetická společnost ČEZ měla ke konci včerejšího obchodování – i přes nejvýraznější jednodenní propad za více než rok a půl – tržní kapitalizaci vyšší, a sice necelých 689 miliard korun.

Lukáš Kovanda: Úspěchu CSG na amsterdamské burze může značně pomoci Trump

Názory

Rychlé, nebo naopak nečekaně pomalé jednání?

Zdá se to trhu být nečekaně rychlé, nebo naopak nečekaně pomalé jednání? Mohla část trhu koketovat s myšlenkou, že se proces završí třeba již letos, než se akcie ČEZ stačí výrazněji propadnout, jak vesměs prognózují analytici, čeští i mezinárodní (viz zmiňovaná tabulka)?

Vždyť podle konsensu analytiků má být za rok touto dobou cena akcií ČEZ o 31 procent níže než včera při uzavření pražské burzy. Pokud vláda přikládá konsensu analytiků alespoň nějakou vypovídající hodnotu, pak může posečkat, zda se jejich prognóza vyplní, a ČEZ zestátnit za případně výrazně nižší cenu. I kdyby to hned nebyla cena nižší o takřka třetinu, jak plyne z aktuálních cílových cen analytiků, i kdyby šlo jen o „polovinu této třetiny“, pořád to budou desítky miliard korun, které lze na zestátnění ušetřit, ať už ono zestátnění zaplatí kdokoli. Ostatně, plánované zestátnění podniku už o desítky miliard korun zlevnilo nyní, v posledním týdnu, kvůli zmíněnému poklesu tržní kapitalizace ČEZ o takřka 100 miliard korun.

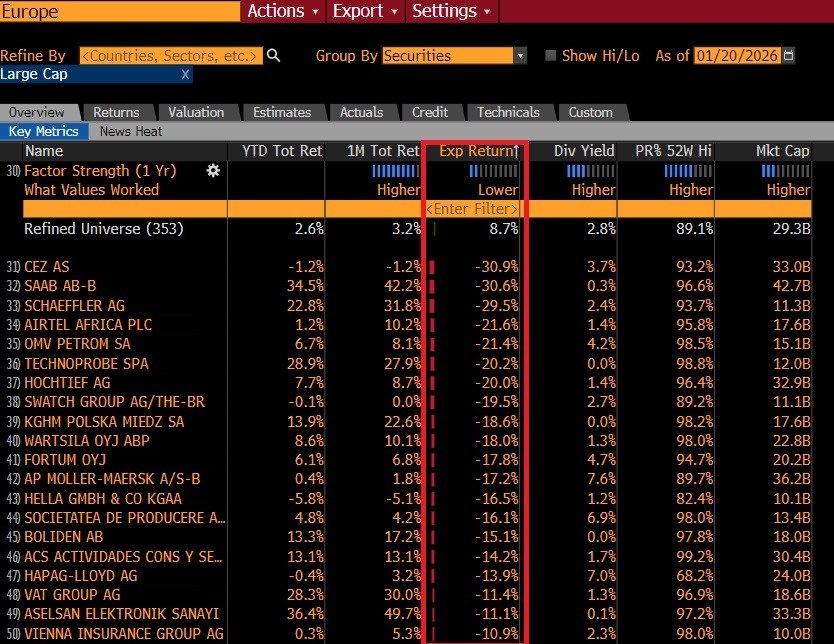

Vládu může k posečkání se zahájením kroků směřujících k zestátnění ČEZ vybídnout také poznatek, že i po včerejším největším propadu za půldruhého roku byl ČEZ podle analytiků nejvíce nadhodnocenou firmou mezi tisícovkou největších burzovně obchodovaných společností Evropy (viz tabulka agentury Bloomberg níže). To, že se za rok touto dobou se dle konsensu analytiků, respondentů Bloombergu, mají akcie ČEZ prodávat o 31 procent levněji, je vskutku momentálně činí z tohoto hlediska nejvíce nadhodnocené mezi tisícem největších evropských burzovně obchodovaných firem.

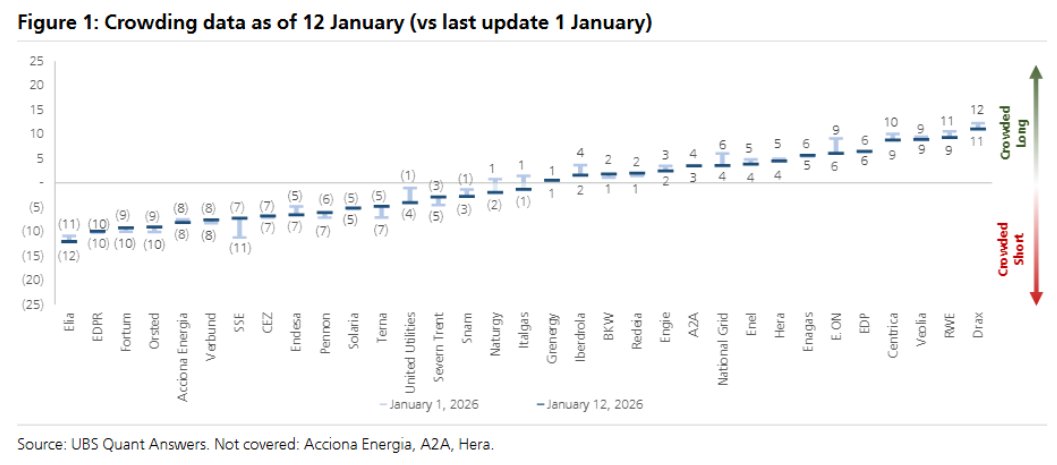

Extrémní nadhodnocení akcií ČEZ v očích analytiků neuniká pozornosti četných investorů. Už před včerejším a dnešním mimořádným propadem akcií ČEZ upozorňovala zmíněná banka UBS, že se kolem nich silně houfují spekulanti na pokles.

Mezi evropskými energetikami je jen málo těch, na jejichž propad by investoři v čistém vyjádření sázeli ještě více než na pokles akcií ČEZ (viz graf UBS níže). UBS sama, jak víme, stanovuje cílovou cenu ČEZ na úrovni 600 korun. Pokud by se takto mohutně akcie české energetické jedničky propadly, z nynější úrovně necelých 1200 korun, zestátnění výroby elektřiny v ČEZ by bylo o vysoké desítky miliard levnější.