Termíňáky v roce 2026: Kam se vyplatí zaparkovat peníze

Úroky na termínovaných vkladech letos nejčastěji míří do pásma dvou až tří procent ročně. Některé banky umí i 3,3 procenta, ale jsou to spíše výjimky. Zároveň platí, že v době, kdy spořicí účty často nesou podobně (a někde i víc), dává termíňák smysl hlavně tomu, kdo si nechce každý měsíc hlídat, jestli plní podmínky pro vyšší úrok na spořicím účtu. Banky totiž u spoření stále častěji odměňují pouze aktivní klienty.

U termínovaného vkladu si s bankou předem dohodnete částku, dobu a sazbu – ta je po sjednané období garantovaná. Na oplátku se ale zavazujete, že na peníze po sjednanou dobu nesáhnete. Tím se liší od spořicích účtů, z nichž můžete peníze vybrat kdykoli. Spořicí účty navíc dnes nabízejí mnohdy i vyšší úroky než termíňáky, které tak musejí nabídnout něco navíc – jednoduchost a jistotu.

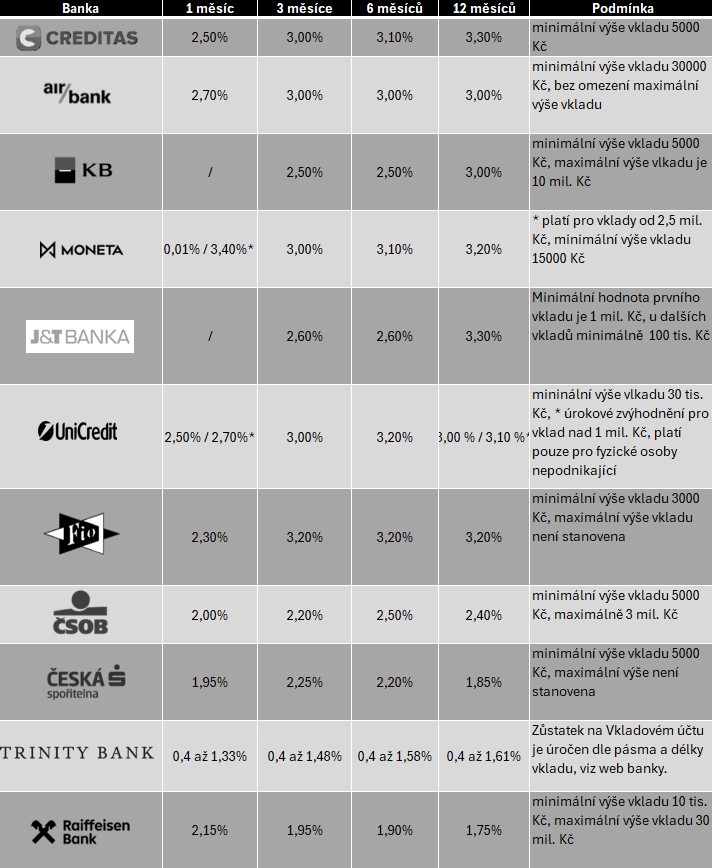

Banky uvádějí, že klienti při ukládání peněz na termínované vklady nejčastěji volí kratší fixace v řádu měsíců a ukládají částky od statisíců až po jednotky milionů korun. Klíčovou roli při rozhodování hraje především kombinace flexibility a aktuální výše úrokové sazby.

„Průměrný vklad je zhruba 400 tisíc korun na klienta a nejoblíbenější je tříměsíční fixace, která v tomto okamžiku nabízí výnos 3,2 procenta ročně,“ říká Petr Žabža, šéf investic Air Bank.

Čtyřprocentní úrok se na nejlepších spořicích účtech drží i po Novém roce, i když pro mnohé střádaly už jen pro oko. Kdo chce dnes ze spoření vytěžit maximum, musí hlídat nejen číslo v ceníku banky, ale i limity, bonusy a další drobně psané podmínky. Víme, kde vám za vaše peníze dají nejvíc.

Spořicí účty v lednu 2026: Čtyřprocentní úrok nezmizel, ale přibylo podmínek

Money

Také Banka Creditas eviduje zájem hlavně o kratší až střednědobé uložení peněz na termínových vkladech. „Nejoblíbenější délky fixace jsou od šesti měsíců do jednoho roku, výše vkladu se nejčastěji pohybuje mezi půl a jedním milionem korun. Mnoho klientů navíc využívá možnost revolvingu, tedy automatického znovuobnovení vkladu,“ uvádí Ivana Pícková, ředitelka retailového bankovnictví Banky Creditas.

Ještě vyšší průměrné zůstatky na termíňácích sleduje Česká spořitelna (ČS). Polovina z asi 65 tisíc klientů s termínovaným vkladem u ČS volí tříměsíční fixaci, u které je aktuálně úročení ve výši 2,25 procenta. „Průměrný zůstatek se pohybuje okolo 1,23 milionu korun,“ dodává mluvčí banky Filip Hrubý.

Trinity Bank nabízí Vkladový účet, kde je zůstatek úročen vyhlašovanou úrokovou sazbou dle daného pásma a délky vkladu (viz web banky). I v jejím případě ale platí, že má aktuálně vyšší úroky na spořicím účtu než na termínovaném vkladu. „Trinity Bank se zaměřuje na nadstandardní zhodnocení úspor svých klientů a aktuálně nabízí ty nejlepší podmínky na spořicím účtu (má atraktivnější podmínky než termínovaný vklad),“ uvedla mluvčí banky Eva Muchnová.

Přehled termínovaných vkladů

Kdy má termínovaný vklad smysl

Termínovaný vklad dává smysl především ve chvíli, kdy chce klient zafixovat výnos a neřešit další vývoj sazeb. Typicky jde o situaci, kdy očekává pokles úroků na trhu nebo má k dispozici peníze, které po určitou dobu nebude potřebovat. V takovém případě funguje termíňák jako pojistka – sjednaný úrok zůstává po celou dobu vkladu stejný bez ohledu na to, co se mezitím děje na trhu.

Právě další vývoj sazeb ale banky pro letošní rok vidí spíše umírněně. Neočekávají prudké změny, ale spíš pozvolný a opatrný vývoj, který bude záviset nejen na krocích České národní banky (ČNB), ale také na reakci finančního trhu a konkurenčním boji mezi bankami. To se následně promítne do nabídky spořicích i depozitních produktů.

Česká národní banka (ČNB) se bude snažit držet úrokové sazby nad inflací. Ta by se podle očekávání měla pohybovat kolem dvou procent, nad touto úrovní by měly být sazby. Letos by mohly mírně klesnout, nebo zůstat stabilní. Nedá se očekávat, že hypotéky budou tak levné jako dřív. V pořadu Partie Terezie Tománkové televize CNN Prima News to řekl guvernér České národní banky (ČNB) Aleš Michl.

Michl: Letos by sazby mohly mírně klesnout, nebo zůstat stabilní

Leaders

Banka Creditas připouští, že prostor pro mírný pokles sazeb tu je, zásadní propad ale nepředpokládá. „Díky předpokládanému výraznému poklesu inflace by letos mohly zamířit dolů i tržní úrokové sazby. Finanční trhy však očekávají jen velmi mírný pokles základní sazby ČNB, který by se mohl propsat i do úročení depozitních produktů. Jak výrazně, to se teprve ukáže podle vývoje na našem vysoce konkurenčním trhu,“ uvádí Pícková z Banky Creditas.

Česká spořitelna podle jejího mluvčího Filipa Hrubého předpokládá jen minimální pohyb sazeb, případně mírně směrem vzhůru. „Do jaké míry se případná změna sazeb ČNB promítne do našeho úročení, bude záviset především na reakci trhu,“ dodal Hrubý.

Peníze pod zámkem

Ve chvíli, kdy spořicí účty často nabízejí srovnatelný, někdy dokonce vyšší výnos, oslovuje termíňák hlavně ty klienty, kteří chtějí jednoduchost a jistotu – tedy nemuset průběžně kontrolovat splnění různých podmínek, jako jsou měsíční příjmy nebo platby kartou.

U termínovaných vkladů je pravidlo v zásadě jedno: nevybírat peníze před sjednanou dobou. Předčasný výběr je sice u většiny bank možný, ale téměř vždy nevýhodný – buď klient přijde o úroky, nebo zaplatí sankci. Nejvstřícnější je Air Bank, která umožňuje vklad kdykoli ukončit, klient ale dostane zpět jen jistinu bez úroků.

Termínované vklady se hodí hlavně pro peníze, které klient skutečně nebude potřebovat. Kdo chce volnější přístup k úsporám, volí spořicí účet. Ale jsou i další alternativy. Skupina ČSOB například doporučuje konzervativním klientům kombinaci spořicích a investičních produktů. Podle mluvčího skupiny Petra Milaty je důležité mít vedle vázaných prostředků také okamžitě dostupnou finanční rezervu. „Klientům doporučujeme mít vedle termínovaných depozit i likvidní rezervu na spořicím účtu,“ uvedl. Na spořicím účtu mohou klienti podle ČSOB dosáhnout úrokové sazby až 3,8 procenta ročně, pokud pravidelně odkládají prostředky do investic, penzijního spoření nebo stavebního spoření v libovolné kombinaci. Vedle spoření pak banka nabízí i široké spektrum investičních produktů vhodných i pro velmi opatrné investory.

Pozn. red. Většinový majitel Trinity Bank Radomír Lapčík je investorem zpravodajského serveru newstream.cz.

VYŠEL LETNÍ NEWSTREAM CLUB

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.