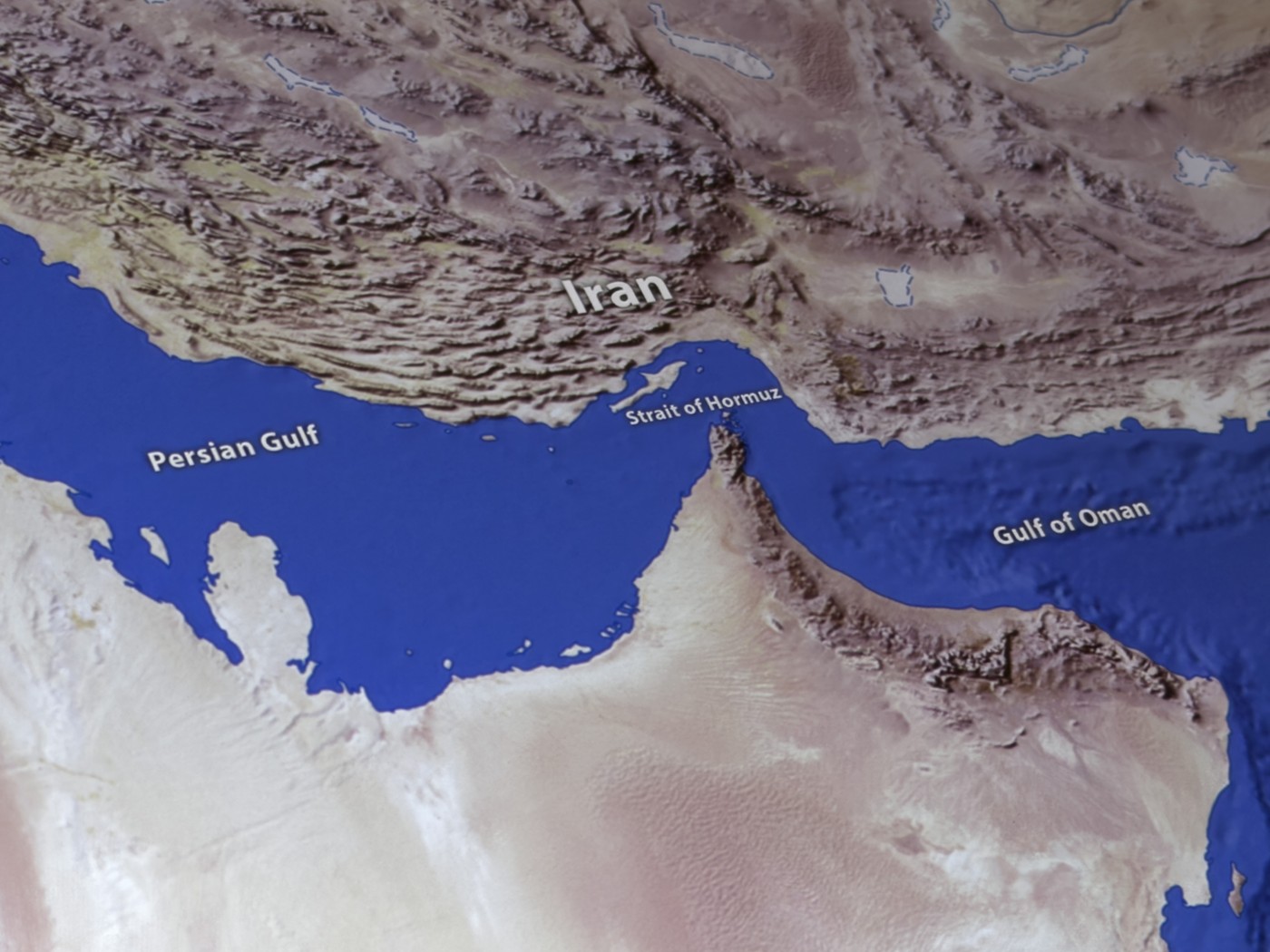

Historický šok v Perském zálivu: uzavřený Hormuz může zdražit elektroniku i auta

Dnešní historicky první uzavření Hormuzského průlivu pro tankery způsobuje bolehlav celosvětově, tedy také třeba české vládě nebo jihokorejským výrobcům čipů.

Průlivem se totiž přepravuje nejen až 25 procent světových dodávek ropy, 25 procent dodávek zemního plynu, 35 procent dodávek surovin pro výrobu hnojiv, ale také 38 procent dodávek helia. Helium, bezbarvý plyn lehčí než vzduch, je nepostradatelný při výrobě čipů nejen v Jižní Koreji, ale také na Tchaj-wanu a jinde.

Pokud by výrobci čipů kvůli omezení dodávek katarského helia museli přiškrtit výrobu, lze čekat další dramatické zdražování notebooků, mobilů, ale i aut, včetně ojetin, i v ČR. Všem těmto věcem hrozilo výrazné zdražení i nebýt konfliktu v Íránu a uzavření Hormuzské úžiny. A to z důvodu přeorientování výroby z běžných čipů na pokročilé čipy a paměti pro datová centra umělé inteligence.

Polská vláda podle premiéra Donalda Tuska zvažuje regulaci marží na pohonných hmotách, aby zmírnila dopady drahé ropy na domácnosti. Tento krok by mohl ovlivnit i český trh, protože polská společnost Orlen vlastní české rafinerie i rozsáhlou síť čerpacích stanic.

Lukáš Kovanda: Regulace marží v Polsku může nepřímo zdražit paliva v Česku

Názory

Další zvyšování cen čipů

Jestliže nyní nastane další omezení výroby čipů, nad rámec toho již probíhajícího, jde o další zásadní tlak na růst cen spotřební elektroniky či aut i v ČR. Paměťové čipy přitom v ČR už před konfliktem v Íránu zdražovaly meziročně až o 500 procent.

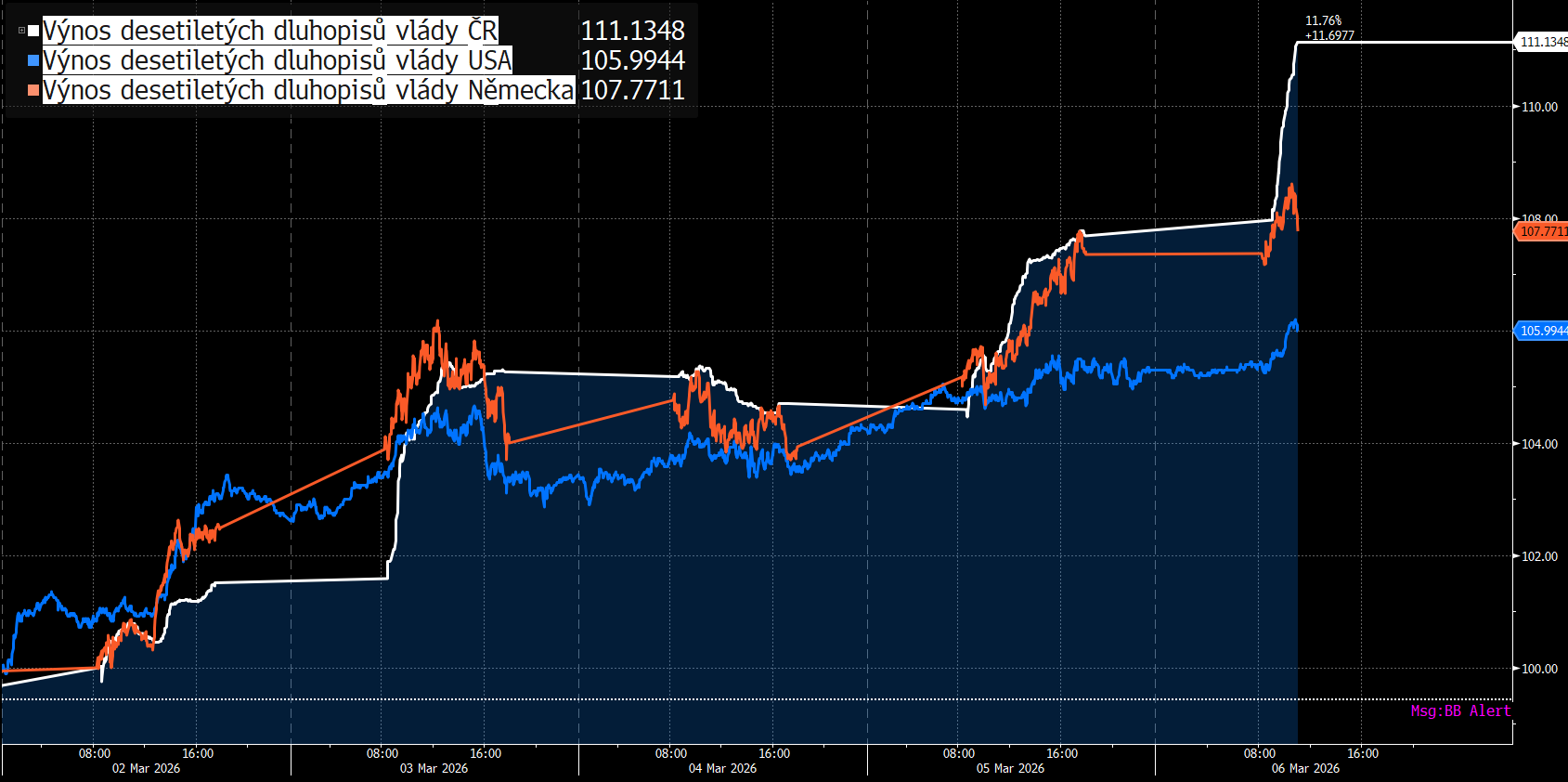

Na uzavření Hormuzského průlivu dnes viditelněji reagují také dluhopisové trhy. Zdá se totiž, že začíná úprk mezinárodních investorů do dluhopisového bezpečí. Výnosy vládních dluhopisů USA, Německa a Česka tento týden dosud narůstaly víceméně společně, ruku v ruce. Dnes je však patrné „odloučení“ se těch českých, zatímco německé, a zvláště americké vykazují mnohem slabší nárůst výnosu (viz graf agentury Bloomberg níže).

To může signalizovat, že dluhopisové trhy začínají konflikt v Perském zálivu vnímat jako nebezpečnější z hlediska celkových vyhlídek světové ekonomiky. Její výraznější útlum, jejž může v prvé řadě způsobit právě dnešní historicky první úplné zavření Hormuzského průlivu pro tankery, by totiž oslaboval inflační tlaky, z nichž měly trhy tento týden doposud obavu především. Oslabení inflace by však mělo svoji značnou cenu, v podobě výrazně nižšího výkonu světové ekonomiky a související enormně navýšené nejistoty.

Před obojím nyní, zdá se, dluhopisoví investoři hledají v rostoucí míře ochranu v dluhopisech amerických a německých, tradičních „bezpečných přístavech“, nikoli ovšem v dluhopisech českých. Proto růst výnosu dluhopisů USA a Německa zpomaluje, zatímco v případě dluhopisů Česka nikoli. Náklady půjčování tedy dnes Babišově vládě poprvé od začátku konfliktu v Íránu rostou relativně rychleji než vládám americké nebo německé.

Ne snad, že by obava z inflačního vývoje zcela odezněla, nicméně stále závažněji vnímají dluhopisové trhy další hrozbu, kterou válka v Perském zálivu přináší, tedy zásadní ochabnutí světového hospodářského růstu. Takové ochabnutí by působilo protiinflačně. Pokud by totiž například způsobilo rozsáhlý nárůst nezaměstnanosti, nižší spotřeba propuštěných vyvolá výraznou poptávkovou dezinflaci (zpomalení cenového růstu vlivem nedostatečné poptávky), která tak bude tlumit nákladovou inflaci, vyvolanou horší dostupností ropy, zemního plynu, surovin pro výrobu hnojiv, helia a dalších průmyslových surovin.