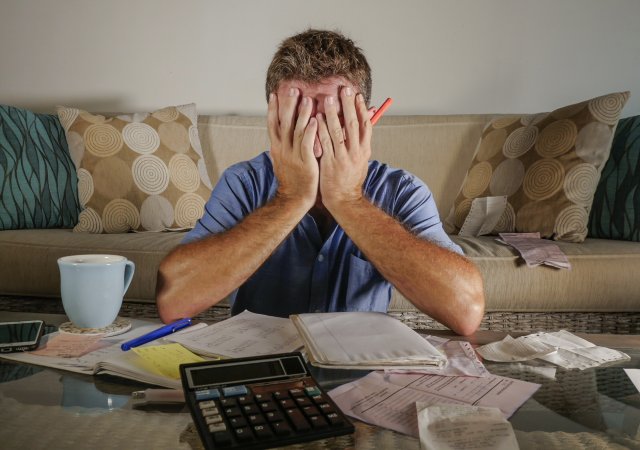

Sedm scénářů, co dělat, když na splátky hypotéky už nezbývá

Tříleté fixace u hypoték končí nyní těm, kdo měli extrémně nízké sazby i pod dvě procenta. Problémy se splácením hypotéky zatím mnoho lidí ale prý nemá. Banky hovoří o Češích jako o těch, kdo i v této době splácí velké úvěry na bydlení svědomitě a pravidelně. S rostoucí inflací, energetickou krizí a hrozbou zvýšení nezaměstnanosti se ale vyplatí vědět, co dělat, když nemáte na splátky hypotéky. Scénářů, co můžete v takovém případě dělat, je minimálně sedm.

Hypotéky, které si lidé vzali na tříleté fixace těsně před covidovou krizí, letos končí desítkám tisíc lidí. Další majitele nemovitostí zatížené úvěrem s dobíhající fixací to čeká na přelomu roku a v roce 2023. Oficiální statistiky za celý trh, které by přesně řekly, kolika lidí s hypoteční smlouvou se to bude týkat, známé příliš nejsou. Je ale jasné, že pro ty, kterým končí fixace úrokové sazby kolem dvou procent, znamená současný vývoj sazeb studenou sprchu, možná i beznaděj.

Průměrný nabídkový úrok se podle statistik od Fincentrum Hypoindex už totiž přehoupl přes šestiprocentní hranici sazby na 6,31 procenta. Od roku 2019 jsou tak sazby zhruba o čtyři procenta výše, od loňského podzimu je sazba o tři procenta vyšší. Rozdíl na měsíční splátce průměrné třímilionové hypotéky může činit klidně i sedm a půl tisíce korun. Z měsíční splátky kolem 11 tisíc korun se mohou lidé po změně fixace dostat i na více jak 18,5 tisíce korun jen za samotnou splátku hypotéky. To už může leckterou domácnost zaskočit, protože to je téměř o polovinu větší splátka, než jakou platili doposud. A když se k tomu přičte ještě SIPO neboli pravidelné platby za vodu, energie, pojištění a zálohy do fondu SVJ, výdaje na bydlení už mohou být pro řadu lidí neúnosné.

Sedm scénářů, když není na hypoteční splátky

Možností, jak řešit takovouto situaci, když už vám na hypoteční splátky nezbývá, je nicméně podle odborníků minimálně sedm. V každém případě je ale třeba přejít k akci a situaci opravdu začít řešit a nestrkat hlavu do písku.

Úroky hypoték v říjnu pokračovaly v mírném růstu na nejvyšší úroveň za 20 let. Objemu poskytnutých úvěrů na bydlení se meziročně propadl o 82 procent.

Hypotéky jsou nejdražší za 20 let. Lidé na ně už nemají

Reality

Jako první krok je třeba kontaktovat banku, kde splácíte hypotéku. A to, co nejdříve, než se dostanete do finanční nouze. Je třeba banku seznámit s vaší aktuální situací a mít ji zájem aktivně řešit. „Pokud kdokoliv zjistí, že na splátky dluhu nemá, doporučil bych pouze jednu cestu, a sice kontaktovat věřitele a o situaci jej informovat. Banky mají pro klienty, kteří se dostanou do potíží se splácením, připraveny procesy, které mohou například rozložit splátky do delšího období. To může pomoci splácení dluhu zvládnout,“ upozorňuje hlavní ekonom z Moneta Money Bank Petr Gapko.

Úpravu splátkového kalendáře doporučuje jako jednu z prvních možností i Michal Skořepa z České spořitelny. U této varianty tedy nepřestáváte splácet, jen se mění výše jistiny a úroku, a tedy i vaše celková měsíční splátka. Změnu splátky či harmonogramu navíc některé banky dokonce nyní umožňují už i přes internetové bankovnictví.

Pojistka chrání obvykle jen zaměstnance

Ti, kdo mají k hypotéce sjednáno i speciální pojištění schopnosti splácet, mohou mít alespoň na čas vyhráno. Pokud splní podmínky daného pojištění, pojišťovna za ně může, zpravidla až na rok, platit splátky. Rozhodně se proto vyplatí kontaktovat, co nejdříve i pojišťovnu, která poradí, jak dále postupovat.

„Splátkové prázdniny“

Druhou nejčastější variantou je odklad splátek na určitou dobu. Takovou možnost banky sice neprezentují hned v první chvíli, ale existuje. Například v době covidu byla tato možnost nabízená bankami oficiálně na půl roku. Na rozdíl od tehdejší doby ale nyní musíte počítat s tím, že se odklad splátek zobrazí negativně i v bankovním registru, což pak několik let ovlivňuje to, zda vám v bance budou ochotni poskytnout půjčku, kontokorent či třeba kreditní kartu. Zpravidla se tato varianta využívá jen při krátkodobém výpadku příjmu, kdy máte za pár měsíců jistotu, že budete brzo moci zase standardně splácet. Doba, na kterou bývají tyto „splátkové prázdniny“, abyste si mohli vyřešit složitou osobní situaci, se pohybuje od čtvrt roku až na jeden rok dle banky.

Více much jednou ranou

Možností, jak zvládnout splátky je také konsolidace úvěrů, tedy sloučení několika úvěrových produktů do jedné splátky. V praxi tak místo samostatného splácení hypotéky, kreditky, kontokorentu a spotřebitelské půjčky splácíte jen jednu splátku upravenou podle vaší situace, abyste to zvládli lépe.

Do podobné kategorie spadá i specifická úprava splácení hypotéky, a tou je refinancování či refixace sazby za lepších podmínek, než máte nebo než vám vaše banka nabízí. Zatímco při refinancování si domluvíte hypotéku v jiné bance a penězi z nové banky zaplatíte původní hypotéku, při refixaci zůstáváte ve své stávající bance a jen si zvolíte jinou variantu fixace sazby. Celková změna je ale v době vysokých hypotečních sazeb komplikovaná, protože všechny sazby a tedy i splátky hypoték, jsou nyní vyšší, než byly v předchozích letech. Při refinancování ale dochází ke kompletní změně smlouvy, tudíž je například podle speciálního manuálu UniCredit Bank možné změnit i další podmínky, které vám zlepší splácení. Tím může být třeba přizvání další osoby do úvěrové smlouvy jako spoludlužníka.

Když končí fixace

Pokud vám ovšem nyní nebo v dohledné době končí fixace hypotéky a musíte se rozhodnout, jak dál, abyste ji zvládli splácet, řada odborníků doporučuje zvolit krátké fixace. Vyplatí se také vyčkávat, co nejdéle, dokud to je možné, protože většina expertů předpokládá, že by sazby mohly v příštím roce přece jen o něco málo klesnout oproti dnešku. Kdy dojde k výraznému poklesu sazeb si ale netroufá prognózovat zatím nikdo.

„Základní úroková sazba ČNB je pravděpodobně na vrcholu nebo je velmi blízko něj. Proto je při refinancování či refixaci úrokové sazby lepší volit spíše co nejkratší fixaci, dejme tomu jednoletou,“ konstatuje Petr Gapko. Podle něj může být v některých případech dokonce zajímavé zvolit si hypotéku s variabilním úročením. „Nikdo nikomu ale nemůže zaručit, že ve světě či u nás nenastane nějaká další dosud nečekaná záležitost, která donutí centrální banku posunout sazby ještě výše. To je bohužel riziko při rozhodování každého žadatele o hypotéku,“ dodává Gapko.

Osobní změny

Méně často zmiňovanou možností podle Skořepy je udělat změny i v osobním životě a v harmonogramu dlužníka, pokud žádná z předchozích možností úpravy splácení hypotéky nevyšla. „Musím zvážit, zda je pro mě méně bolestné osekat v dostatečně velkém objemu svoje výdaje, nebo spíš oželet volný čas a sehnat si například dodatečné zaměstnaní coby zdroj dalších příjmů,“ připomíná další možnosti Skořepa.

V úvahu přichází podle Skořepy i varianta celkového ukončení hypotéky tím, že se prodá zástavní nemovitost a ze získaných peněz se hypotéka splatí. I toto však musíte dělat ve spolupráci s bankou, protože ta má na daném domě či bytě zástavu. To, že ale budete spěchat na prodej nemovitosti může způsobit, že za ni ve výsledku nedostane tolik peněz, jako kdybyste na prodej nespěchali.

Léta si spoří třeba na vlastní bydlení, lepší vybavení domácnosti, na auto či na vysněnou letní dovolenou. Teď se Čechům tato přání vzdalují, protože úspory se jim před očima smrskávají vlivem inflace a s ní souvisejícího všeobecného zdražování. A jen asi čtvrtina populace se tuto situaci snaží řešit investováním.

Část Čechů přestává kvůli drtivé inflaci spořit. Raději investují

Money

JARNÍ NEWSTREAM CLUB PRÁVĚ VYCHÁZÍ

Porazit všechny a stát se jedničkou. Na českém trhu se to podařilo spoustě hráčům. Co když se ale pokusí prosadit na evropském, asijském, americkém, nebo dokonce globálním trhu? Pak začínají podnikatelé i firmy narážet na celou řadu problémů. Přesto řada z nich uspěla.

Zakladatel Lasvitu Leon Jakimič, zakladatel Unicorn Attacks Vít Šubert, majitel Mattoni 1873 Alessandro Pasquale či zakladatel a CEO globální platformy FTMO Otakar Šuffner. To je část hvězd jarního vydání magazínu Newstream CLUB, jehož hlavním tématem je GLOBÁLNÍ ÚSPĚCH. Jak ho dosáhnout z Česka? A lze se prosadit na celosvětovém kolbišti v éře, kdy druhé místo téměř vždy znamená prohru?

Magazín se dále věnuje velkým finančním skupinám, které svět dobývají investicemi. Zvláštní kapitolou pak je Německo, které pro tuzemské podnikatele i finančníky velmi často představuje první velkou zkoušku nebo příslovečnou bránu do světa. A platí to i ve chvíli, kdy se německá ekonomika potýká s celou řadou strukturálních problémů.

Podíváme se na největší investice, které čeští hráči v posledních letech učinili a které představují historicky největší akvizice českého kapitálu v zahraničí.

A hudební promotér David Gaydečka čtenáře pozve do tajemného Doupěte, které je úplně novým typem hudebního klubu, v němž vystupují hvězdy, které zná celý svět.

Sedmé vydání čtvrtletníku Newstream CLUB je v prodeji na stáncích i v online distribuci Send, kde je možné titul také předplatit. Digitální verzi magazínu lze zakoupit přímo na webu newstream.cz.

Na další číslo se můžete těšit již v červnu.