Trh zasáhne hypoteční kocovina. Jaké fixace jsou teď nejvíce v kurzu

Vzali jste si hypotéku před pěti lety, kdy byly sazby na minimu, a v letošním roce vám končí fixace? Zeptali jsme se hypotečních bank, jaké fixace jsou nyní nejoblíbenější mezi jejich klienty.

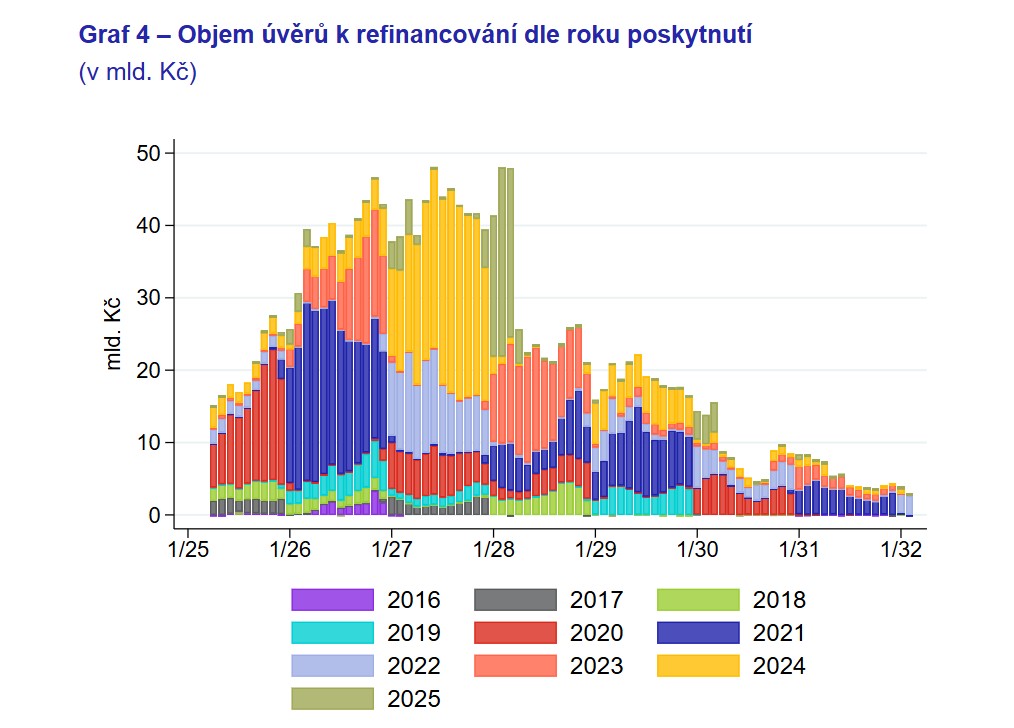

Český hypoteční trh nyní zasáhne dozvuk hypotečního boomu z let 2020 až 2023. Už v letošním roce se totiž na trh znovu dostanou držitelé hypoték, kteří si úvěr na bydlení sjednávali v dobách nejnižších úrokových sazeb.

„Ve zbývajících třech čtvrtletích roku 2025 tak bude končit fixace u úvěrů se zůstatkovou hodnotou jistiny ve výši cca 184 miliard korun a s průměrnou stávající úrokovou sazbou 2,8 procent, v roce 2026 pak ve výši 460 miliard korun s průměrnou sazbou 3,3 procent,“ konstatuje Eva Hromádková ve zprávě České národní banky (ČNB) k refixaci a refinancování hypoték. Dodává, že v letech 2026 a 2027 pak bude končit fixace největšímu objemu v současnosti poskytnutých hypotečních úvěrů.

Průměrná sazba hypoték se na počátku července vrátila nad pět procent, proti předchozímu měsíci se zvýšila o 0,09 procentního bodu na 5,03 procenta. Vyplývá to z údajů Swiss Life Hypoindexu, který se zpracovává na základě nabídkových sazeb na začátku každého měsíce. Metodika odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro 80 procent hodnoty nemovitosti.

Hypoindex: Průměrná sazba hypoték je zpět nad pěti procenty

Money

Ještě letos se tak musí na refinancování své hypotéky připravit více jak dvacet tisíc majitelů nemovitostí, kteří mají na svůj byt či dům hypotéku. „Jen v druhém pololetí roku 2025 tak bude končit fixace pro 23 tisíc hypoték, což představuje zhruba 10 procent z našeho hypotečního portfolia. Menší část z této skupiny pak představují hypotéky uzavřené v roce 2020,“ říká Filip Hrubý z České spořitelny.

V UniCredit Bank v tomto roce končí fixace u zhruba 3 tisíc hypoték, které klienti podepsali v letech 2019 až 2021. Průměrný objem těchto hypoték je podle Petra Plocka 2,2 milionu korun. V případě mBank jde také o tisíce kusů hypoték, ale konkrétnější, co se týče objemů, být banka nechce. Ve Fio bance letos skončí fixace u 350 hypoték, kde mají nyní klienti sazbu pod 2 procenta.

Na jak dlouho si lidé nyní nejčastěji fixují hypotéky

Nejpopulárnější letošní fixací hypotečního úvěru je tak podle většiny oslovených hypotečních bank v Česku tříletá fixace. Po období vyšších úrokových sazeb a jen jejich velice pozvolného snižování tuzemskými bankami tak klienti vyhlížejí lepší časy. Berou si proto jedny z nejkratších dob fixace s vyhlídkou na to, že bude za pár let lepší situace. Podle Hrubého tak více než 80 procent všech nových hypoték představují právě hypotéky s tříletou fixací.

To potvrzuje také mluvčí Fio banky Jozef Daňo. „Naprostá většina našich klientů volí tříleté fixace a zájem o delší zafixování sazeb je minimální,“ podotýká Daňo. Také v mBank si klienti nejčastěji volí pro svou hypotéku tříletou fixaci. Zhruba 20 procent ze všech klientů pak ale podle mluvčí banky Kristýny Dolejšové volí opět pětiletou fixaci.

V roce 2020 lidé nejčastěji volili pětiletou fixaci. Zhruba 90 procent všech hypoték mělo tehdy podle Moniky Hořínkové z ČSOB právě fixaci na pět let. Ještě do roku 2022 mělo tak podle ní devět z deseti klientů fixaci na pět a více let. Sazby se tehdy pohybovaly nejčastěji kolem 2,5 procent ročně. Jen pro ilustraci, 3,5milionová hypotéka na 30 let měla tehdy splátku 13 829 korun za měsíc. To se nyní ale pochopitelně podle hypoteční analytičky ze Sirius Finance Lucie Drásalové zásadně změní, protože současné hypoteční sazby jsou na úrovni 4,5 procenta ročně. Nárůst splátky tak může být až třeba o 3300 korun, což představuje splátku více jak 17 tisíc korun za měsíc.

Jaké nejdelší fixace tuzemské banky nabízejí

Patrně jednu z nejdelších fixací nabízí České spořitelna a to na 15 a 20 let. Takto si fixují hypotéku, ale podle Filipa Hrubého jen pouze nižší jednotky klientů měsíčně. Moneta Money Bank, UniCredit Bank a ČSOB aktuálně nabízí nejdelší fixaci na 10 let, Fio banka a mBank pak mají ve svém současném portfolio hypotéku maximálně s 5letou fixací.

Další vývoj na hypotečním trhu

Ohledně prognózy dalšího vývoje jsou ekonomové a hypoteční experti bank velmi opatrní a neočekávají nijak významné výkyvy v úrokových sazbách, pokud se nestane něco neočekávaného. S velmi mírným poklesem sazeb ještě v tomto roce tak počítají více méně všichni. „Na základě aktuálního výhledu příslušných dlouhodobějších mezibankovních korunových úrokových sazeb neboli swapů a historické zkušenosti s marží, kterou banky k těmto swapům připojují, se dá předpokládat, že prostor pro další pokles úrokových sazeb z nových hypoték je v tomto roce už jen v rozsahu několika málo desetin procentního bodu,“ poznamenává hlavní ekonom České spořitelny Michal Skořepa.

V letošním roce je nicméně zájem o hypotéky podle Lucie Leixnerové z Moneta Money Bank velký. Hypoteční experti této banky tak předpokládají, že objem sjednaných hypoték na trhu překoná 300 miliard korun. Vzhledem ke květnovému snížení úrokových sazeb ve Fio bance očekávají rostoucí trend počtu sjednaných hypoték právě v nejbližším období také hypoteční experti z Fio.

ČSOB pak předpokládá zvýšený zájem klientů o refixaci nejdříve až v příštím roce či později. „Dá se očekávat, že v příštích měsících by mohl na českém hypotečním trhu pokračovat další postupný pokles úrokových sazeb. Predikovat další vývoj v této oblasti je velmi těžké, úrokové sazby hypoték jsou totiž ovlivněny mnoha faktory (nejen swapy). Je nutné zohlednit také širší ekonomický kontext, včetně inflace, spotřebitelské poptávky a situace na trhu práce, a to nejen na úrovni České republiky, ale i v evropském a globálním měřítku. Další vlivy zahrnují rizikové náklady spojené například s možností předčasného splacení úvěru nebo nesplácením ze strany klienta. Sazby by v průběhu nejbližších měsíců mohly prolomit hranici 4,5 procenta. Nicméně je to pouhá predikce,“ zdůrazňuje Hořínková.

S tím, jak rostou ceny nemovitostí, začínají být v kurzu i netypické nemovitostní prostory, které donedávna moc zájemců o koupi ještě nelákaly. Už i hypoteční statistiky ale registrují rostoucí trend nákupu o byty s atypickými a miniaturními dispozicemi. Za jakých podmínek máte tedy šanci na takovéto nemovitosti získat hypotéku?

Mikrobyty jsou trend. Přečtěte si, kdy máte šanci na ně získat hypotéku a kdy nikoli

Money

Jak je to v Česku s věkem zájemce o hypotéku? Hraje v žádosti o úvěr svou roli? Mám šanci získat hypotéku i po padesátce? Zeptali jsme se v tuzemských bankách i u hypotečních expertů.

Hypotéka i po padesátce? Jaké podmínky musí žadatel splnit

Money

O hypotéku nemusíte požádat až v okamžiku, kdy najdete svůj vysněný dům či byt. Specializovaný úvěr - hypotéku bez vybrané nemovitosti - si totiž můžete sjednat už řadu měsíců před samotnou koupí. Získáte tím čas i klid na hledání nemovitosti. V Česku to ale nenabízí zdaleka všechny banky. Přinášíme tak přehled, ve které bance tento úvěr můžete získat a kde nikoliv.

Hypotéka se dá zařídit bez zástavy a před koupí nemovitosti. Všechny banky to ale nenabízí

Money

VYŠEL LETNÍ NEWSTREAM CLUB

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.