Lukáš Kovanda: Ekonomy z MIT zaskočilo, jak na umělou inteligenci reagují dluhopisy

Jak na nezadržitelné posuny v umělé inteligenci reagují dluhopisové trhy? Ekonomy z Massachusettského technologického institutu (MIT) jejich reakce „velmi, velmi překvapila“, jak přiznávají.

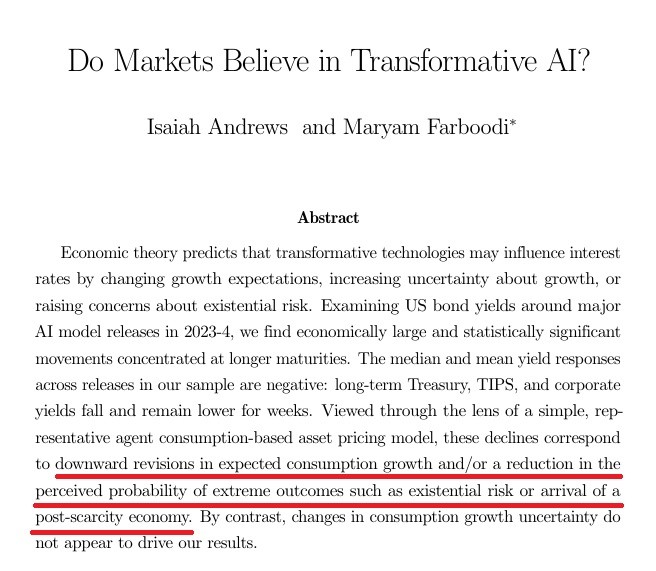

V letech 2023 až 2025 totiž dluhopisy v průměru reagovaly na každý nový posun v AI, například novou verzi toho či onoho chatbotu, růstem ceny a poklesem výnosu. A to jak dlouhodobé dluhopisy vládní, inflačně chráněné i podnikové. Daná reakce přitom nebyla přechodná, leč trvalejší.

Daní ekonomové jsou zaskočení, neboť, jak říkají, obecný narativ má za to, že umělá inteligence přinese výrazný, plošný hospodářský růst. Ten by měl spíše korespondovat s růstem výnosu dlouhodobých dluhopisů.

Reakce dluhopisových trhů také prý nenaznačuje, že by umělá inteligence měla zcela zlomově vést k takové podobě ekonomiky, která historicky vůbec poprvé prakticky překoná odvěký problém vzácnosti, ani k jinému podobnému extrému (viz abstrakt níže). O tom, že AI skoncuje s problémem vzácnosti, hovoří například Elon Musk.

Dluhopisové trhy zkrátka nemíní, že by AI měla zapříčinit extrémní, plošné dezinflační a deflační tlaky. Na silnou dezinflaci způsobenou umělou inteligencí ovšem sází pravděpodobný nadcházející šéf americké centrální banky Kevin Warsh. Ten soudí, že nárůst produktivity, jejž AI způsobí, bude tak výrazný, že povede k citelnému snížení inflačních tlaků, takže centrální banka bude díky tomu – a jako prostředek tlumení tlaků spjatých se zamýšlenou redukcí rozvahy centrální banky USA – moci snižovat své základní úrokové sazby, jak po tom touží prezident Donald Trump.

To, co dluhopisové trhy naznačují nejspíše, je, že AI prohloubí nerovnost, jejíž dopady budou hospodářský růst tlumit. V části ekonomiky se podstatně, možná bezprecedentně zvýší produktivita, což povede k nadstandardní ziskovosti v prvé řadě lídrů umělé inteligence, jako je Amazon, Alphabet, Meta či částečně Microsoft. Z tohoto hlediska tedy mohou dávat nynější mohutné investice těchto firem do infrastruktury umělé inteligence, do datových center apod., dobrý smysl.

Nemalý zbytek ekonomiky ale, zdá se, bude umělou inteligencí dotčen neblaze. Hrozí v něm související širší propouštění a růst míry nezaměstnanosti. To omezí možnosti spotřeby podstatné části obyvatelstva natolik, že to celkový hospodářský růst významně zbrzdí. Vznikne tlak v podobě takzvané špatné dezinflace, ba špatné deflace, který je dán nikoli technologickým posunem, růstem produktivity a souvisejícím snížením jednotkových nákladů produkce, leč plošnějším ochabnutím poptávky.

Nezaměstnanost v Česku je na devítiletém maximu. Letos se poprvé od začátku roku 2017 přehoupla přes pětiprocentní hranici. A plíživě poroste i nadále. Nezaměstnanost tak postupně střídá inflaci v roli největšího tuzemského makroekonomického strašáka. Kdo pozorně sledoval letošní ekonomické fórum v Davosu, ví, že nejde jen o strašáka Česka, nýbrž mezinárodní scény.

Lukáš Kovanda: Nezaměstnanost v Česku roste, zvrátí to „davoský obrat“?

Názory

Proti proinflačnímu tlaku silnějšího hospodářského růstu, jejž zapříčiní růst ziskovosti umožněný AI, tak budou působit oba dva tlaky dezinflační, ba deflační. A to tedy jak zmíněný tlak špatné dezinflace, ba deflace, tak také tlak dobré dezinflace, ba deflace, který vyvolává ona redukce jednotkových nákladů produkce.

Oba dané dezinflační, ba deflační tlaky budou v souhrnu silnější než zmíněný tlak proinflační, pročež celkový dopad AI bude – v čistém vyjádření – dezinflační, ale nikoli v extrémní podobě vyhlížené Muskem.

Část ekonomiky bude z AI nesmírně těžit, část jí bude citelně poškozena. Poškození oné druhé části patrně vyvolá silné volání po masivnějším přerozdělování od „vítězů AI“ k „poraženým AI“, které zřejmě nalezne souhlasnou politickou odezvu. Zesílí zřejmě také volání po plošném zavedení opatření typu univerzálního základního příjmu.

Ta část ekonomiky, která bude umělou inteligencí poražena, oslabí hospodářský růst natolik, že dnes dluhopisové trhy nereagují na posuny v AI tak, jako by měla vyvolat jednoznačný, výrazný plošný hospodářský růst.

Reakce dluhopisových trhů tedy také naznačuje, že hospodářský růst a vzestup produktivity způsobené AI nebudou kvůli zmíněným nepříznivým doprovodným efektům celkově natolik silné, aby vyřešily problém demografického stárnutí. Umělá inteligence v očích dluhopisových trhů sice možná bude zásadním průlomem, ale ne až takovým, který by "uživil" naráz vzniklou armádu nezaměstnaných, a ještě navrch rozrůstající se populaci penzijního věku. Takový fakt bude tlumit celkovou spotřebu v ekonomice natolik, že se výrazně tlumivě projeví onen tlak špatné dezinflace, resp. deflace, daný nedostatečnou poptávkou.

Analytici Bank of America předpokládají, že Kevin Warsh v čele centrální banky USA žádnou zásadní změnu, které se nyní trh tolik obává, neprovede. Vlastně tak říkají, že všechen nynější poprask na trzích je zbytečný. Warsh podle nich hlavně neuspěje se svým deklarovaným záměrem snížit rozvahu americké centrální banky. I proto se na trhy včera vrátil optimismus, Dow Jonesův index poprvé v historii překonal úroveň 50 000 bodů. A například bitcoin zvrátil svůj předchozí výrazný propad.

Lukáš Kovanda: Na trhy se vrátil optimismus

Názory

Navíc, čím rozsáhlejší bude nezaměstnaná část populace, tím silnější budou přirozeně tlaky na masivní přerozdělování směrem od „vítězů AI“ k „poraženým AI“. A nezaměstnaná část populace může být tím rozsáhlejší, čím déle bude pokračovat současná podoba imigrace.

Proto například na letošním ekonomickém fóru v Davosu lidé jako Larry Fink, šéf BlackRocku, nebo Alex Karp, šéf Palantiru, v zásadě pronášeli, že na umělou inteligenci jsou lépe připraveny ty země, které masovou imigraci nedopustily.

Fink či Karp patří k lidem, kteří se bezpochyby zařadí mezi „vítěze AI“. A už nyní si uvědomují, že masová imigrace nyní značí budoucí ještě silnější tlaky na to, aby se o své zisky z AI podělili s jejími poraženými. Proto v Davosu volili poměrně protiimigrační rétoriku, jež by tam ještě před několika lety rozhodně nezaznívala...