Analytik: Pozitivní výhled pro americkou ekonomiku nabádá k navýšení investic

„Stran ekonomického vývoje v USA máme v týmu JTIS pro tento rok tři scénáře. Přitom možnost jejího propadu sice zůstává na stole, posouvá se však směrem k nižší pravděpodobnosti,“ komentuje pro Newstream David Harvlant z J&T. Rozhodný boj Fedu s inflační hydrou podle něj nese výsledky, což otevírá prostor pro střednědobou expanzi reálné ekonomiky i růst akciových trhů.

Všeobecné očekávání ekonomického armagedonu se nenaplňuje, což je samo o sobě pozitivní zprávou. Realizace strukturálních změn v dodavatelských řetězcích, vývoj na trhu práce a dopad nedávného otevření Číny budou průběžně indikovat, jaký ze scénářů se naplní.

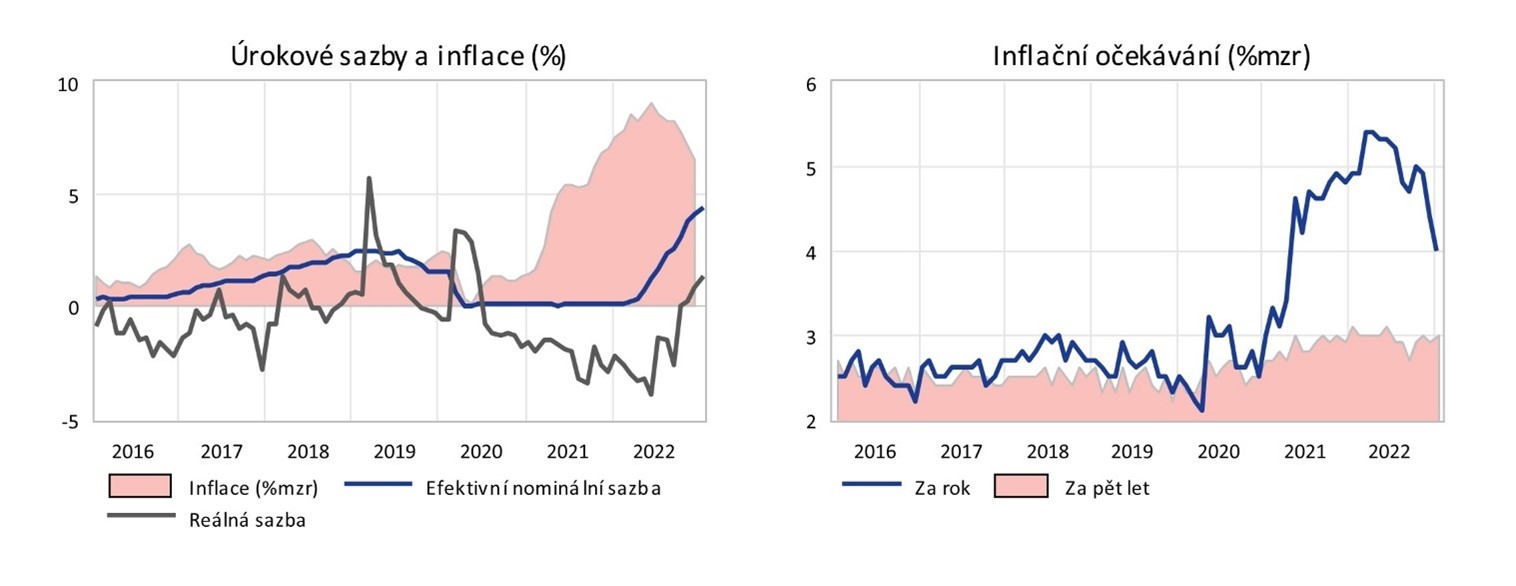

Americká inflace koncem roku zpomalila na 6,5 procenta meziročně. Zároveň bude podle vybraných předstihových ukazatelů oslabovat i nadále. Inflační očekávání na rok dopředu klesla na čtyři procenta (viz graf), mzdový růst v závěru roku zpomalil na 4,6 procenta.

Fed má nadpracováno

Peněžní nabídka měřená agregátem M2 v meziročním srovnání stagnovala, což je její nejnižší pozorovaná dynamika od roku 1960. Růst celkového množství peněz v ekonomice je pro cenový vývoj zásadní, přičemž jej v průměru předbíhá zhruba o čtyři čtvrtletí.

Černý scénář zahrnující roztočení mzdově-inflační spirály se tak prozatím nerozvíjí a očekávanou inflaci lze vnímat jako horní hranici cenového růstu, pokud nedorazí nový cenový šok. Fed má tedy napracováno do rezervy a může chvíli pozorovat, jak se situace vyvine jak na poli inflace, tak reálné ekonomiky. Lámat chleba se bude nejspíše v březnu, kdy budou k dispozici ekonomická data z počátku roku, zahrnující i jednorázová přecenění.

S vysokou inflací nebojuje jen Česko, ale i desítky zemí ve světě, a v řadě zemí hlásili v posledním roce dvouciferné nárůsty a nejvyšší hodnoty za desítky let. Centrální banky proto zvedaly či stále zvedají základní úrokové sazby, což však často znamená snížení hospodářského růstu. Podívejte se na přehled míry inflace ve světě.

Jaká je inflace ve světě? Padaly rekordy staré desítky let

Money

Dopad vysokých sazeb je nejistý

Z hlediska reálného růstu bude záležet na tom, jak dobře se firmy a domácnosti popasují s utaženými měnovými podmínkami. Na razantní zvýšení nominálními úrokové sazby, respektive kladné reálné úrokové sazby (viz graf), nebyly totiž ani firmy ani spotřebitelé zvyklí. Všeobecně vzrostly náklady dluhového financování. Hypoteční náklady ukousnou z rozpočtů domácností, kapitálové náklady z čistých zisků firem.

V důsledku dojde ke zvýšení tlaku na redukci jiných nákladů a výdajů, zároveň však na růst produktivity a efektivity na úrovni celé ekonomiky. Snížení výdajů půjde ve směru dočasně slabšího ekonomického výkonu, zvýšení efektivity růstový potenciál posílí.

Intenzita a časování těchto protichůdných vlivů rozhodne o tom, zda se americká ekonomika ocitne v recesi nebo zvládne zvýšené náklady dluhu bez ztráty kytičky. Proces konsolidace na poli firem a návrat nečinných pracovníků na trh práce budou klíčovými faktory, odhadnout jejich načasování je však velmi obtížné.

Co přinese nadcházející rok pro americkou ekonomiku? Nejen ekonomové a investoři si kladou tuto otázku a podle svého přesvědčení upravují prognózy a přeskupují portfolia. Výhled je v nynější situaci velmi nejistý a osciluje mezi fundamentálně odlišnými scénáři. To se odvíjí zejména od horizontu působení měnové politiky, respektive zpoždění, s nímž se nastavení měnových podmínek propisuje do jednotlivých segmentů ekonomiky. Přitom nadále platí: když Amerika kýchne, zbytek světa dostane rýmu.

David Havrlant: Čeká ekonomiku USA hladké přistání, nebo tvrdý náraz?

Názory

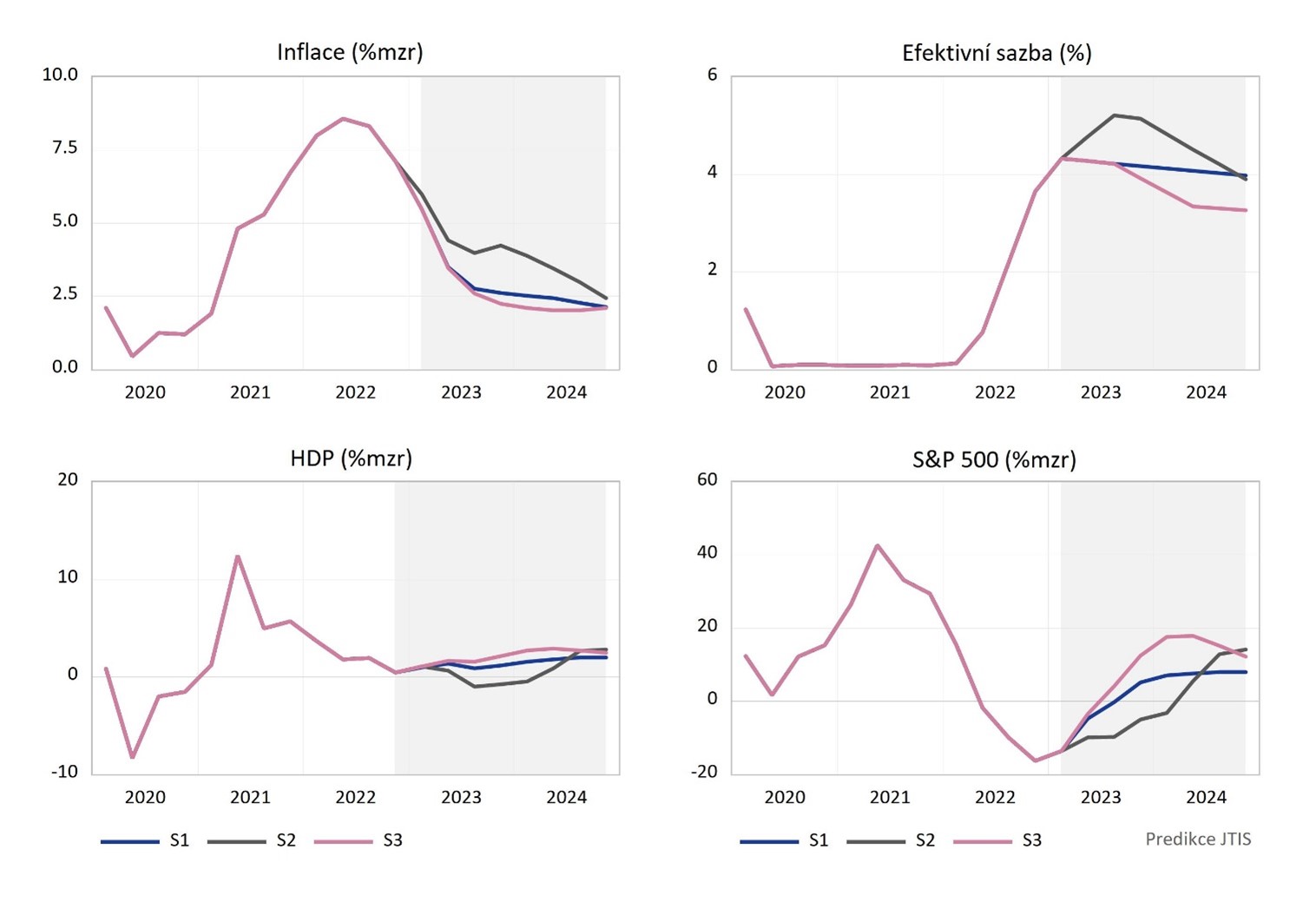

Tři scénáře vývoje inflace

Jak rychle, na jakou úroveň a za jakou cenu zpomalí inflace?

Důležitou událostí pro globální ekonomiku je nedávné otevření Číny. Během téměř tří let lockdownů výrazně vzrostly úspory domácností, které se někdy během letošního roku přetaví ve výdaje na spotřebu. Otevření Číny zároveň odemyká rezervu výrobních faktorů, ať již v podobě levné práce nebo narovnání dodavatelských řetězců. Vliv na globální ekonomiku tak má jak proinflační, tak protiinflační složku.

Růst čínského hrubého domácího produktu v roce 2022 meziročně zpomalil na tři procenta. Oproti roku 2021 je to o 5,1 procentního bodu méně. Výsledek také zaostává za oficiálním cílem, který čínská komunistická strana stanovila na zhruba 5,5 procenta.

Růst čínské ekonomiky zpomalil na tři procenta, může za to koronavirová politika

Money

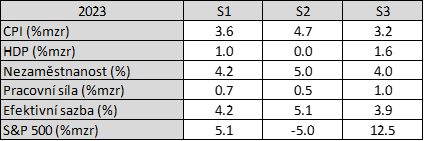

První scénář vývoje americké ekonomiky počítá se zmírněním inflace v USA na hodnoty kolem 3,6 procenta (letošní průměr) s tím, že úrokové sazby zvedne Fed již jen mírně. Poté je bude držet delší dobu na zvýšené úrovni, dokud se inflace nezačne vracet k dvouprocentnímu cíli (viz graf).

Ve druhém scénáři převáží růst domácích mzdových nákladů a globálních inflačních tlaků, doprovázejících silnou poptávku čínských spotřebitelů. Inflace se bude držet nad čtyřmi procenty a Fed přistoupí k dalšímu utahování měnových podmínek, které stáhne americkou ekonomiku do recese.

Třetí scénář předpokládá, že vyčerpání úspor bude motivovat pracovníky k návratu na trh práce a otevření čínských výrobních kapacit a produktivity bude mít globálně spíše protiinflační vliv. Americká inflace začne směřovat k cíli již koncem roku, což umožní návrat uvolněnější měnové politky a hospodářského růstu na trendovou trajektorii.

Akciové trhy budou makroekonomický vývoj jednotlivých scénářů odrážet. V neutrálním scénáři lze očekávat růst indexu S&P500 ke konci letošního roku o zhruba pět procent, naopak v negativním scénáři perzistentní inflace a ekonomické recese o pět procent oslabí. Pozitivní scénář pak indikuje 12procentní růst akciového indexu ke konci roku (viz tabulka).

Budoucnost je vždy nejistá, nicméně se zdá, že i makroekonomické důsledky covidového šoku začínají odznívat. Ekonomika USA navrací ke standardní růstové trajektorii a přichází tak čas navýšit akciovou složku investičního portfolia.

Po krátkodobých hrozbách, jako je pandemie covidu nebo válka na Ukrajině, se svět pomalu musí začít připravovat na skutečnou výzvu. Čína poprvé od šedesátých let začala vymírat, což bude mít kolosální dopady na světovou ekonomiku i řád.

Stanislav Šulc: Čína vymírá. Dopady to bude mít kolosální

Názory