David Havrlant: Čeká ekonomiku USA hladké přistání, nebo tvrdý náraz?

Co přinese nadcházející rok pro americkou ekonomiku? Nejen ekonomové a investoři si kladou tuto otázku a podle svého přesvědčení upravují prognózy a přeskupují portfolia. Výhled je v nynější situaci velmi nejistý a osciluje mezi fundamentálně odlišnými scénáři. To se odvíjí zejména od horizontu působení měnové politiky, respektive zpoždění, s nímž se nastavení měnových podmínek propisuje do jednotlivých segmentů ekonomiky. Přitom nadále platí: když Amerika kýchne, zbytek světa dostane rýmu.

Výhled pro americkou ekonomiku se nachází někde mezi dvěma značně vzdálenými scénáři.

Fundamentálně odlišné scénáře

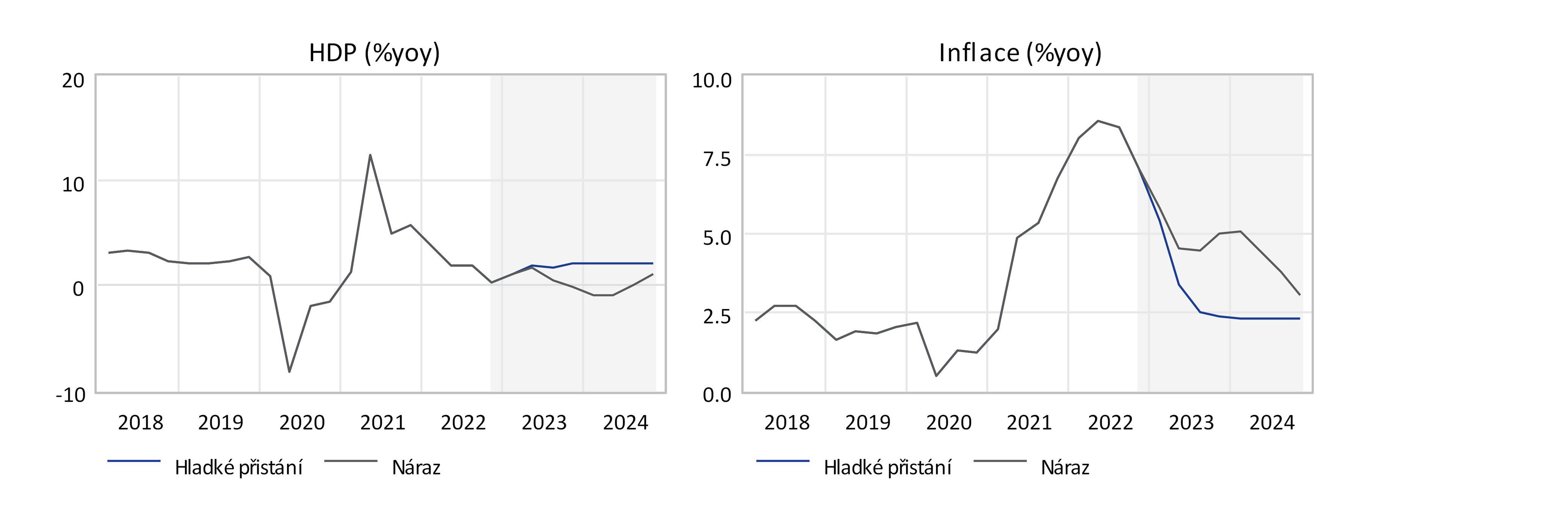

Jde o optimistický scénář, v němž celková inflace i její klíčové složky již dosáhly vrcholu. V nacházejícím roce tak bude meziroční růst spotřebitelských cen setrvale zpomalovat, například v návaznosti na narovnání dodavatelských řetězců, zvýšení výrobních kapacit a mírné utlumení poptávky.

Domácnosti a firmy jsou v souhrnu zajištěny dobrou finanční kondicí, díky níž bude pokračovat růst výdajů na domácí spotřebu. Rozpočty domácností budou podpořeny přiměřeným mzdovým růstem, který se ovšem neutrhne ze řetězu. Ekonomika sice poroste jen umírněným tempem, ale vyhne se každopádně recesi a firmy nebudou ve velkém propouštět. Dojde pravděpodobně ke strukturálnímu přeskupení na trhu práce, aniž by došlo ke skokovému růstu nezaměstnanosti. Tento scénář hladkého přistání je znázorněn v následujícím grafu predikce JTIS.

Americká ekonomika v listopadu vytvořila zhruba 263 tisíc pracovních míst, což je více, než se čekalo. Míra nezaměstnanosti v největším hospodářství světa pak zůstala na 3,7 procenta, oznámilo dnes americké ministerstvo práce.

Ekonomika USA vytvořila více pracovních míst. Cena ropy v reakci klesla

Money

Pesimistický scénář počítá s tím, že zmírnění inflace je toliko dočasné. Po krátké pauze začnou spotřebitelské ceny opět zrychlovat. Například v důsledku nadměrného růstu mezd, který oživí poptávku při nedostatečném navýšení strany nabídky. Inflace setrvávající nad čtyřprocentní hranicí nenechá Fed spát. A ten rozjede další vlnu utahování měnových podmínek.

Rostoucí náklady ukrojí z rozpočtů domácností příliš, což spolu se sílící nejistotou srazí ochotu utrácet na kolena. Následný pokles reálné ekonomické aktivity na sebe nenechá dlouho čekat. Firmy začnou propouštět, přičemž někdy během roku 2024 dojde ke srovnání nabídkových a poptávkových sil na ochlazeném trhu práce. Růst spotřebitelských cen tak bude utlumen cestou ekonomické recese. Dodatečné utahování měnových podmínek v USA, s nímž nyní výhled finančního trhu nepočítá, pošle vlny do zbytku světa v podobě tlaku na oslabení měn rozvojových trhů.

Ekonomika Spojených států ve třetím čtvrtletí v přepočtu na celý rok vzrostla o 2,6 procenta po poklesu o 0,6 procenta ve druhém kvartálu. V předběžné zprávě to oznámilo americké ministerstvo obchodu. Největší ekonomika světa se tak vrátila k růstu po dvou čtvrtletích poklesu za sebou. V prvním čtvrtletí se hrubý domácí produkt (HDP) snížil o 1,6 procenta.

Ekonomika USA se vrátila k růstu. Boj s inflací ale pokračuje

Money

Horizont měnové politiky: počkejme a uvidíme

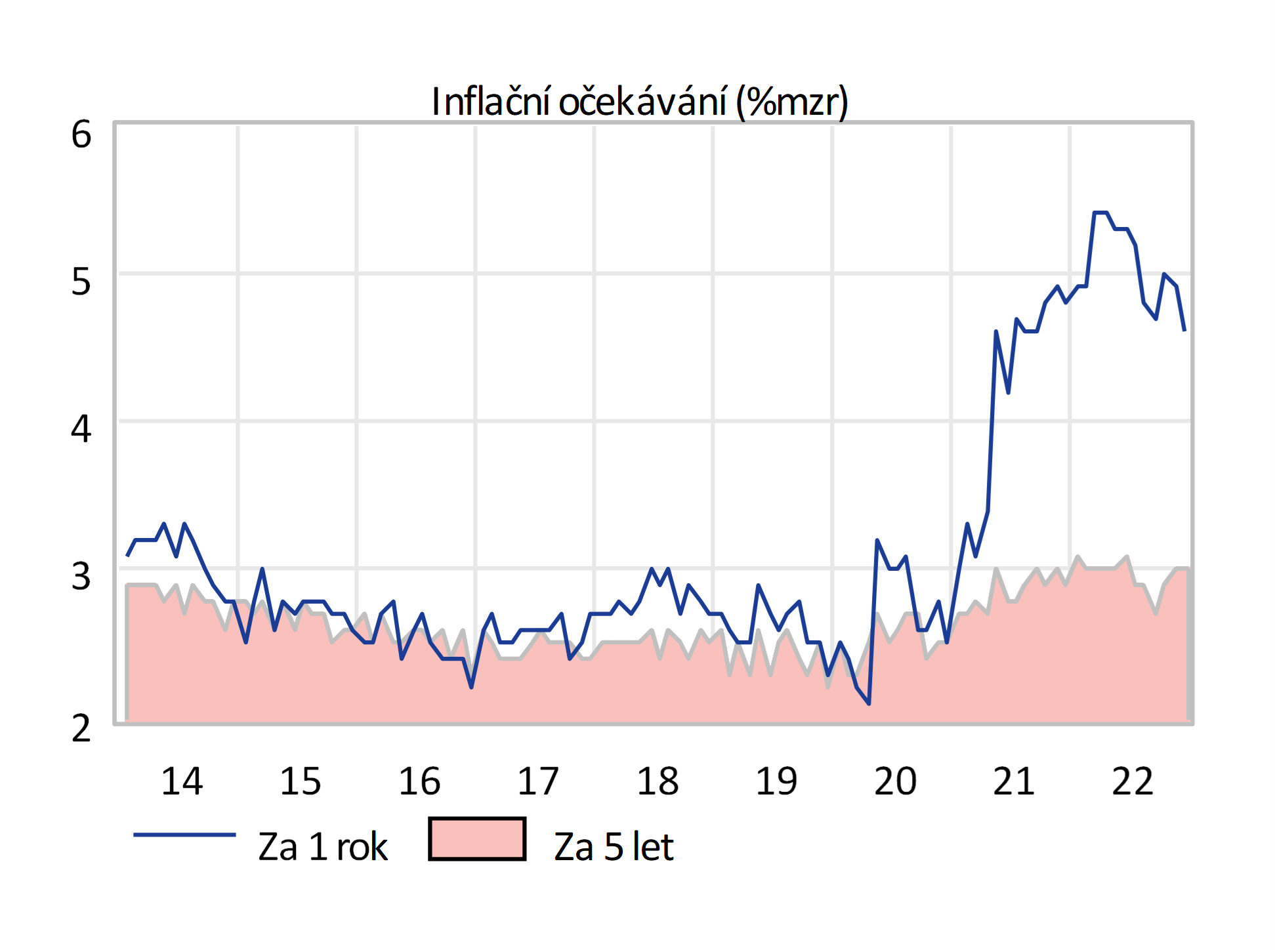

Zásadními principy jsou zvyk a přesvědčení. Jsou‑li ekonomičtí aktéři navyklí, že ceny rostou, a jsou-li přesvědčeni, že ceny nadále porostou, pak s velkou pravděpodobností skutečně porostou. Tak působí inflační očekávání. Ukotvená inflační očekávání jsou přitom základním stavebním kamenem inflačního cílování a jejich rozkolísání významně ztěžuje fungování tohoto úspěšného režimu měnové a cenové stabilizace.

Podle uznávaného šetření Univerzity Michiganu zůstávají inflační očekávání v tříletém horizontu na stále nízkých asi třech procentech, avšak jednoletá očekávaná inflace setrvává na vysokých úrovních nad čtyři procenta i přes sestup z rekordních hodnot (viz graf). Zmírnění pozorované inflace i inflačních očekávání představují lakmusový papírek indikující, který z obou scénářů bude hrát prim.

Odpovědí na otázku, proč je nyní příklon k jednomu z uvedených scénářů tak nesnadný, je skutečnost, že se změny v nastavení měnové politiky do jednotlivých ekonomických segmentů propisují se zpožděním. Ať už jde o razantní zvyšování úrokových sazeb nebo pokračující snižování bilance, obojí bude mít největší souhrnný vliv na ekonomiku za zhruba rok až dva.

Proces deglobalizace se započal již před nástupem covidu, světová pandemie jej nicméně významně urychlila. Nyní se tento vývoj překlápí do fáze fragmentace, která přinese nové výzvy a příležitosti, tím pádem nové vítěze a poražené. Odezněla doba, kdy jednotícím pojítkem byla podpora globální prosperity. Do popředí se dere čas ideologií, kterým je možné ekonomický blahobyt obětovat. Současná světová vlna inflace je symptomem hlubších změn a zvyšování sazeb v USA jen jedním z faktorů v celkovém napětí na finančních trzích, míní ekonom J&T Banky David Havrlant.

David Havrlant z J&T: Konec globalizace. Kdo bude novým vítězem i poraženým?

Názory

Samozřejmě je tento takzvaný horizont transmise odhadem a může se lišit podle dané situace a povahy ekonomické nerovnováhy. Centrální bankéři, ekonomové i investoři tak nyní vyčkávají, zda budou mít akce Fedu žádoucí a dostatečný účinek. To se začne ukazovat zhruba v polovině příštího roku. Do té doby se za jinak stejných podmínek pravděpodobně nebude dít nic převratného.

Chybí lidi

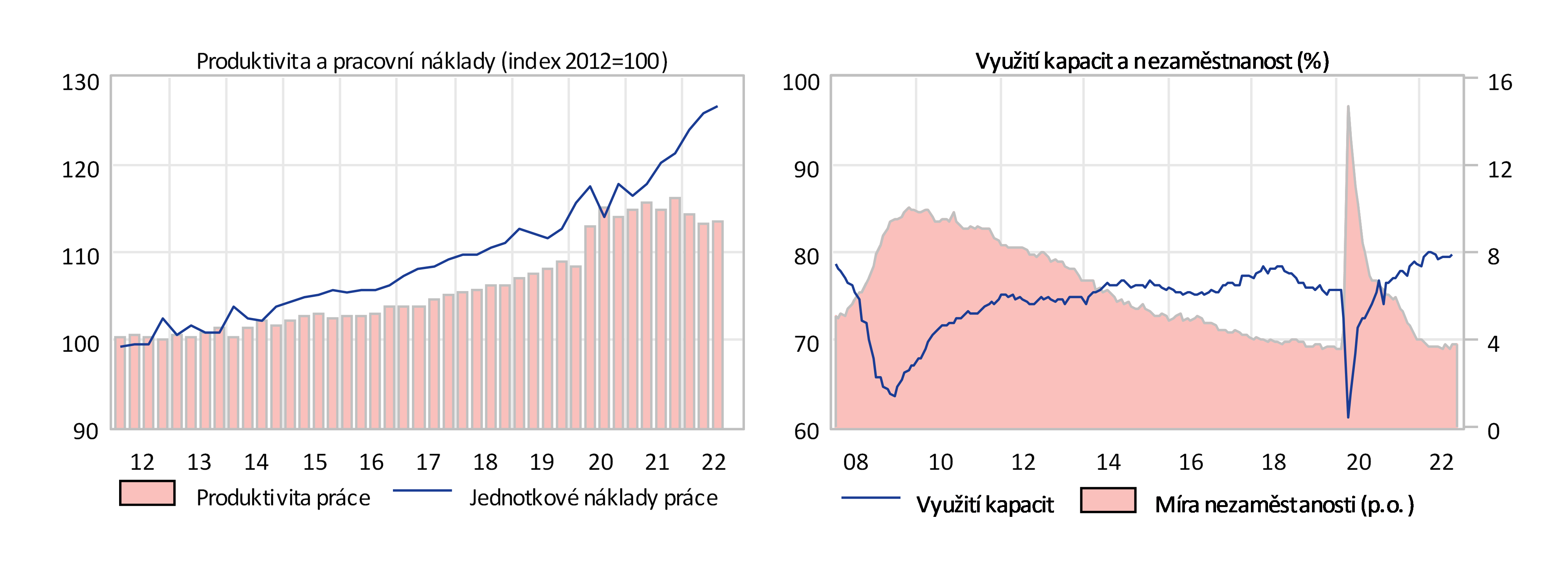

Ekonomika USA se z hlediska výrobních faktorů kapitálu a práce dostává do pásma, kde nejsou velké rezervy. Rostoucí úrokové míry a mzdové náklady jednoduše vyrovnávají převis poptávky po výrobních faktorech nad jejich nabídkou. Využití kapacit se nyní blíží 80 procentům, jde o nejvyšší úroveň od roku 2000. Míra nezaměstnanosti se drží rekordně nízko - pod čtyřmi procenty (viz graf). Trh práce představuje pro scénář hladkého přistání největší překážku. Spolu se stárnoucí populací rovněž největší výzvu pro silnější ekonomickou výkonnost v dlouhodobém horizontu.

Pro výraznější hospodářskou expanzi při mírné spotřebitelské inflaci je kritickým faktorem odpovídající růst produktivity. Mzdové náklady v USA rostly více méně spolu s produktivitou práce, a to až do pandemického roku 2020. V posledních třech letech se však tento trend nenaplňuje: mzdové náklady výrazně zrychlují v návaznosti na nedostatek pracovní síly, růst produktivity práce se však zastavil (viz graf).

Populace i pracovní síla přitom v USA nadále roste, což je z dlouhodobého hlediska pro ekonomiku zásadní. Je nicméně zřejmé, že apetit ekonomiky po expanzi je o něco vetší než rezervoár produktivních pracovníků. Poměrně blízká budoucnost ukáže, zda s produktivitou pohne zákon pro modernizaci infrastruktury z konce roku 2021. Odpovídajícímu přísunu pracovní síly by pak mohlo pomoci uvolnění imigračních politik i současný silný růst mezd.