David Havrlant z J&T: Godotovská recese a systémová Nemesis

Úrokové sazby v USA vyletěly vzhůru nejrychleji od osmdesátých let. Levné peníze a snadné úvěry, které jsou považovány za motor ekonomické expanze, jsou věcí minulosti. Objevují se první významnější oběti v bankovním sektoru. Poměrně spolehlivé indikátory recese, jako je inverze výnosové křivky, jsou nejvýraznější za poslední čtyři dekády. Recese nicméně delší dobu nepřichází. Postačí pro případný ekonomický pád mírný negativní impulz, nebo se musí dostavit systémové selhání výraznějšího kalibru? Na to ve svém komentáři pro Newstream odpovídá ekonom David Havrlant z J&T.

Proč se očekáváná recese opět odkládá. A jen prozatím?

Bezprecedentně rychlý nárůst nominálních úrokových sazeb Fedu na hodnoty kolem pěti procent a posilující inverze výnosové křivky vedly na základě historické zkušenosti k očekávání recese v USA. Ekonomický propad se však již delší dobu nedostavil, naopak docházejí další data o dobré kondici pracovního trhu, odolných rozpočtech domácností a zlepšujícím se sentimentu.

Pokud by někdo přemýšlel, v čem je krach americké Silicon Valley Bank kromě obav nadměrného počtu klientů o své peníze tak zásadní, mohou mu pomoci grafy, které dala dohromady agentura Bloomberg. Ukazují nejen rapidní propad cen akcií bank, ale i související katapultování indexu strachu na Wall Street či největší pokles výnosu amerických vládních dvouletých dluhopisů od roku 1987.

Krach Silicon Valley Bank v grafech a číslech. Proč je její pád tak zásadní?

Trhy

Důvody této prozatím odkládané recese jsou zejména následující.

Polštář z úspor

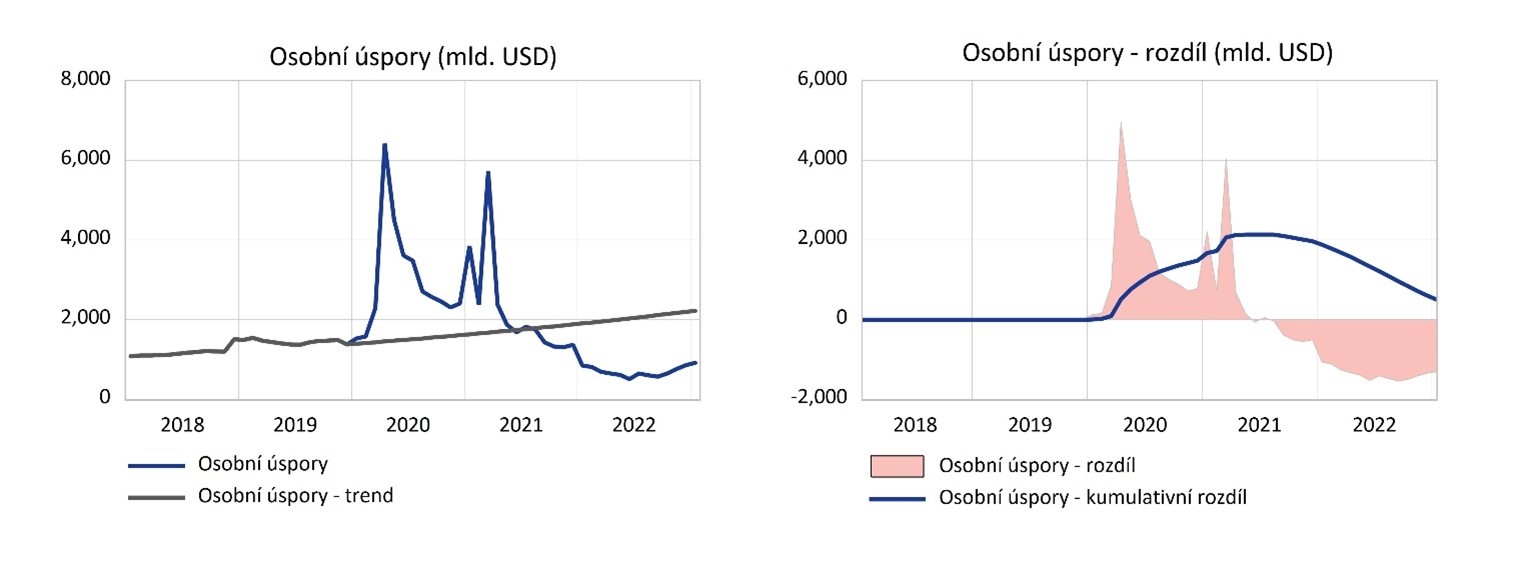

Příjmový stimul během pandemie byl opravdu extrémně vysoký, což umožnilo domácnostem zredukovat krátkodobé zadlužení a utvořit výrazné úspory. Jejich výše tvořila podle odhadu Fedu v červenci 2021 téměř 2000 miliard dolarů, což odpovídá téměř 7,0 procenta HDP neboli 2,5-násobku ročních úspor z minulého roku. Provedeme jednoduché srovnání s hypotetickou situací bez pandemie, kdy necháme úspory domácností růst průměrným tempem z let 2016-2018. Vidíme, že v covidových letech spořily domácnosti enormně, neb se jim dostávalo vládní podpory a zároveň byly donuceny utlumit spotřebu.

Zhruba od poloviny 2021 dochází spolu s postupným rušením pandemických omezení k tvorbě úspor v menší míře, než by odpovídalo hypotetickému trendu. Spotřebitelé dohánějí to, co během uzávěr zameškali. I tak zbývalo ještě v letošním lednu americkým domácnostem téměř 500 miliard dolarů nad plán, které je možné ještě utratit.

V posledních měsících přitom začala tvorba úspor opětovně oživovat. Dále se potvrzuje, že ekonomická expanze založená na příjmech je robustnější než expanze založená na dluhu. Platí, že peněžní výdaj jednoho subjektu je příjmem jiného subjektu, což vede k rozběhnutí dodatečných efektů, díky nimž se ekonomická kola točí ještě poměrně dlouho.

Výdaje za energie zůstávají v americké ekonomice, přičemž nabídka je omezena spíše světovou cenou ropy a ziskovostí než technickou kapacitou těžby. To podtrhuje i schválení těžebního projektu Willow na Aljašce, což je největší ropný projekt na veřejné půdě USA za několik dekád. Výstup je odhadován na 180 tisíc barelů denně, tedy asi 1,5 procenta celkové americké produkce. V neposlední řadě drží spotřebitelské výdaje zadržená poptávka z pandemických let, která je ovšem více rozprostřena v čase z důvodu nedostatku výrobních komponent, zejména čipů. Zájemci čekají na zboží dlouhodobé spotřeby ve frontě a procyklický charakter této poptávky je výrazně vyhlazen.

Proces deglobalizace se započal již před nástupem covidu, světová pandemie jej nicméně významně urychlila. Nyní se tento vývoj překlápí do fáze fragmentace, která přinese nové výzvy a příležitosti, tím pádem nové vítěze a poražené. Odezněla doba, kdy jednotícím pojítkem byla podpora globální prosperity. Do popředí se dere čas ideologií, kterým je možné ekonomický blahobyt obětovat. Současná světová vlna inflace je symptomem hlubších změn a zvyšování sazeb v USA jen jedním z faktorů v celkovém napětí na finančních trzích, míní ekonom J&T Banky David Havrlant.

David Havrlant z J&T: Konec globalizace. Kdo bude novým vítězem i poraženým?

Názory

Trh práce táhne, domácnosti jsou v dobré kondici

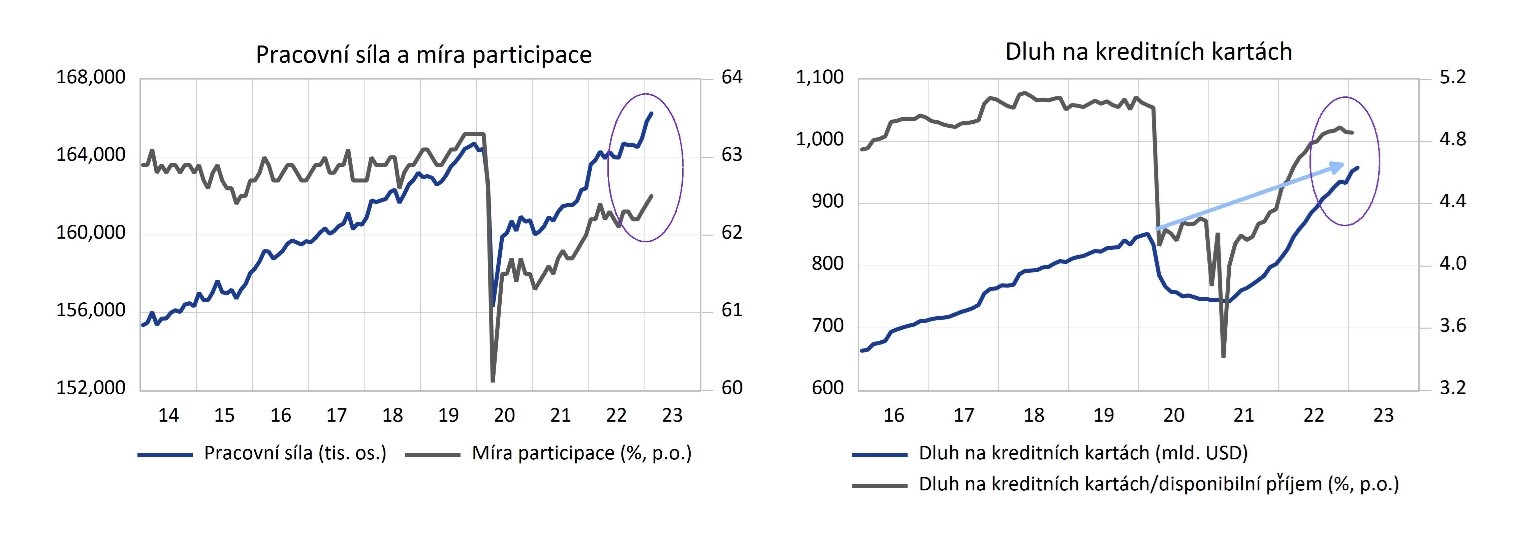

K odkládání očekávané recese a pokračujícímu pozitivnímu trendu výrazně přispívá silný trh práce, přičemž zásadní je nárůst pracovní síly. Ta se začátkem roku vyhoupla znatelně nad úrovně pozorované před pandemií. Více domácností se tak podílí na vyšších mzdách, následně spotřebě i úsporách. Jedním z typických spouštěčů ekonomického ochlazení je vysoké zadlužení. Vskutku, půjčky na kreditních kartách rostly od poloviny 2021 nebývalým tempem. Z dlouhodobější perspektivy nicméně jen dorovnaly běžný trend, přičemž část příjmového stimulu byla použita na redukci dluhu. Navíc poměr krátkodobého zadlužení k rostoucímu disponibilnímu příjmu zatím zůstává pod pěti procenty, tedy těsně pod dlouhodobým průměrem.

Trh práce se tedy ze strany nabídky skutečně uvolňuje, přičemž nezaměstnanost v únoru poskočila na 3,6 procenta. Anekdotická evidence z pracovních webů signalizuje možnost zvolnění i ze strany poptávky firem, ačkoli tvorba pracovních míst zůstává prozatím silná. Její oslabení je podle statistik každopádně dobrým indikátorem pro následné zpomalení mzdového růstu. Ten je pro nadcházející ekonomické směřování klíčový.

Nominální růst mezd se nachází jen mírně pod jádrovou inflací a reálná kupní síla tak neklesá nijak významně. Je patrné, že nabídková dezinflace je po narovnání dodavatelských řetězců v plném proudu. Proces poptávkové dezinflace však teprve začíná. Zpoždění dopadu utahování měnové politiky do spotřeby a inflace je v tomto cyklu oproti dřívějším epizodám pravděpodobně delší.

Vše ke krachu americké SVB čtěte zde

Předznamenávají první bankovní oběti systémový katalyzátor?

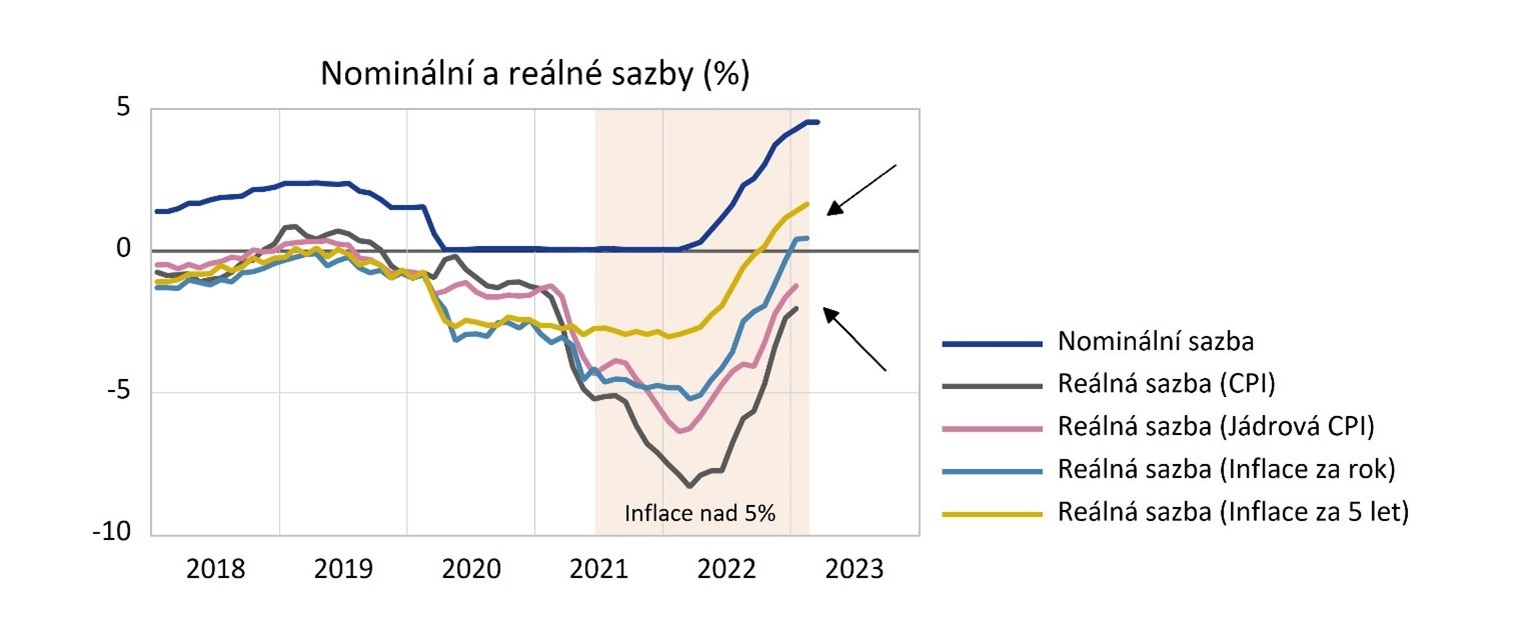

Při zvýšené inflaci se i přes rychlé zvyšování nominálních úrokových sazeb dostávají reálné úrokové sazby teprve nyní do kladného pásma. Při tom navíc záleží, jak reálné sazby měříme. Pokud je získáme na základě inflačních očekávání, jsou již v restriktivní oblasti. Pokud je získáme na základě aktuální inflace, setrvávají ještě v záporu a nemají až tak výrazně restriktivní charakter. V následujících měsících tedy buď započne proces poptávkové dezinflace, nebo bude Fed nadále zvyšovat nominální sazby.

Zároveň mají vyšší úrokové sazby své první oběti ve finančním sektoru. Po krachu kryptoměnových burz jako FTX následuje kolaps menších až středních bank jako Silicon Valley Bank a Signature Bank, který je doprovázený typickým runem na banky. První z nich byla s 209 miliardami dolarů aktiv zhruba 16. banka v USA co do velikosti. Druhá jmenovaná byla zhruba poloviční velikosti.

Další regionální bankovní domy jsou vystaveny tlaku. Finanční sektor je vskutku pověstnou krví v ekonomickém organismu a větší selhání oběhového systému má fatální důsledky v podobě finanční krize a vleklé recese. I proto je reakce amerických finančních institucí rychlá a výrazná. Garantují všechny vklady i nad standardní limit 250 tisíc dolarů, přičemž objem nepojištěných vkladů u SVB je odhadován na zhruba šestinásobek těch pojištěných.

Aby v současné situaci americká ekonomika přešla do recese, bylo by třeba výraznějšího systémového selhání. Bankovní sektor je přitom nyní odolnější díky regulacím, které následovaly po finanční krizi z roku 2008. Znepokojivé ovšem je, že poměrně nedávno prošly obě problematické banky auditem, aniž by kdokoliv upozornil na výrazné problémy v managementu finančních rizik. Prozatím jde o ojedinělé případy a vládním institucím se daří šíření nákazy držet na uzdě. Jak se říká: recese nenastane, jakmile bude hodně lidí přesvědčeno, že recese nebude. Tedy v momentě, kdy obezřetnost uvolní místo samolibosti. Jak se zdá, zatím se to neděje na straně domácností, firem, ani institucí.