Hypotéky s úrokem pod 4 procenta? Nebude to hned, ale příští rok už klidně, říká analytik

Česká národní banka sice v srpnu opět snížila základní úrokovou sazbu (na 4,5 procenta), většina bank však stále s poklesem hypotečních sazeb nijak nespěchá. Na levnější hypotéky si tak budeme muset ještě počkat. „Ke konci letošního roku by se úroky u hypoték mohly pohybovat nad úrovní okolo 4,5 procenta. A v roce 2025 bychom se mohli dočkat úrovně okolo 4 procent,“ odhaduje Tom Kadeřábek ze společnosti Swiss Life Select, která každý měsíc sleduje pohyb hypotečních sazeb skrze svůj Hypoindex.

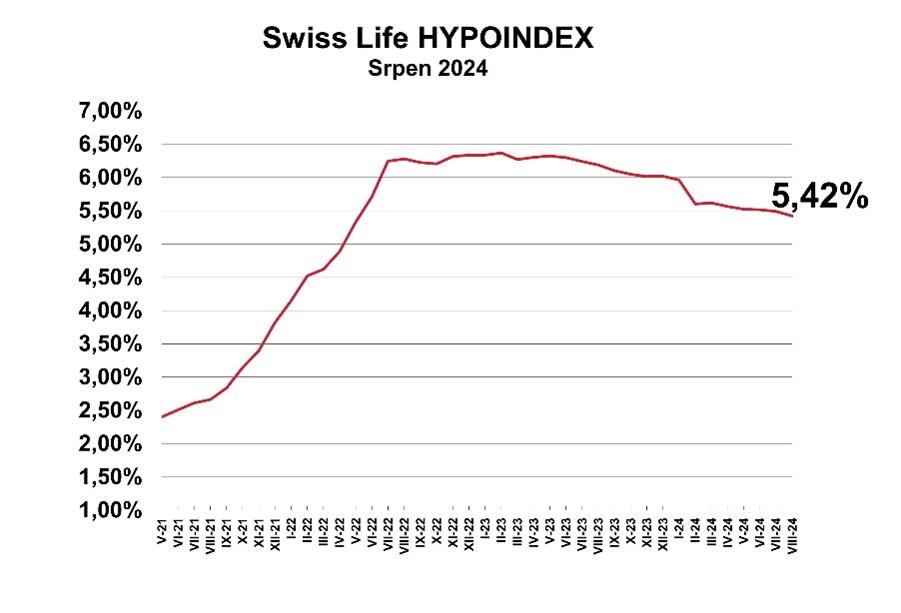

Průměrná sazba hypoték podle Swiss Life Hypoindexu na počátku srpna mírně klesla, proti předchozímu měsíci se snížila o 0,07 procentního bodu na 5,42 procenta. Zůstala na nejnižší úrovni od května předloňského roku. Metodika indexu odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro 80 procent hodnoty nemovitosti.

Od maxima z února 2023, kdy byla úroková sazba podle Hypoindexu 6,37 procenta, klesly úroky u hypoték jen o 0,95 procentního bodu. Ve stejném období ČNB banka snížila svoji klíčovou sazbu o 2,5 procentního bodu.

„Úrokové sazby hypotečních úvěrů v Česku zůstávají stále vysoké. Podle našeho odhadu by se hypoteční sazby mohly ke konci roku pohybovat nad 4,5 procenta. V roce 2025 bychom se mohli dočkat hypotečních sazeb okolo čtyř procent. Ba co víc, třeba se po dlouhé době objeví i hypotéky začínající trojkou,“ uvedl vedoucí produktového oddělení Swiss Life Select Tom Kadeřábek.

Nic překvapivého. Česko je nadále nejhůře dostupnou evropskou zemí pro koupi vlastního bydlení. Na pořízení nemovitosti o 70 metrech čtverečních je třeba průměrně 13 hrubých ročních platů, zhruba stejně jako v minulém roce. Vyplývá to z Property indexu poradenské společnosti Deloitte, který má Newstream k dispozici.

Češi jsou opět nejhorší v Evropě, na vlastní byt sáhnou nejpozději ze všech

Reality

Hypoteční turistika

Pomalejší tempo snižování úrokových sazeb u hypoték je podle něj do jisté míry způsobeno i tím, že banky nastavují své sazby podle dlouhodobějších sazeb, které jsou určovány tržně. „Zůstává otázkou, zda banky nesnižují sazby, protože si vytváří 'polštář' pro případné předčasné splácení úvěrů, na kterých podle jejich vyjádření prodělávají z důvodu nízkého stropu na poplatek za předčasné splacení. Nebo, zda se banky pouze 'hojí' za roky, kdy se sazby, a tím pádem i marže bank, pohybovaly na velmi nízkých hodnotách,“ doplnil hypoteční analytik Swiss Life Select Jiří Sýkora.

Podle Kadeřábka bude další vývoj hypotečních sazeb záležet na třech faktorech, a to inflaci, konkurenci a tom, jak velký polštář si budou banky tvořit proti hypoteční turistice.

V září začne platit nový zákon, kdy si banky budou moct účtovat poplatek až jedno procento z nesplacené jistiny při předčasném splacení úvěru. Banky ovšem požadovaly poplatek ve výši dvě procenta a dá se tak očekávat, že se to klientům promítne v dražších hypotečních úvěrech, potažmo vyšších úrokových sazbách. „Zde bude hodně záležet na tom, co převáží, tedy zda boj o klienty a konkurence, anebo obava bank ze ztráty způsobené předčasným splacením úvěrů, jak to vidíme už v dnešní době,“ dodal Kadeřábek.

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 procent odhadní ceny nemovitosti (LTV) při splatnosti 25 let a průměrné nabídkové sazbě 5,42 procenta byla v srpnu 21 326 korun. Od začátku letošního roku klesla o 1263 korun.

Rok a půl je šéfem developerské společnosti JRD a může porovnávat pohled na rezidenční trh z obou stran, stavitele i bankéře, kterým Jan Sadil dlouhé roky byl. Nyní zažívá na vlastní kůži „skutečně šíleně dlouhé povolovací řízení“. Předtím jako šéf Hypoteční banky jen poslouchal nářky jeho současných kolegů. Sadil okem znalce posuzuje i vývoj z hlediska budoucí ceny hypoték. Podle něj by bylo bláhové čekat na nějaký další výraznější pokles sazeb. Ale jak říká, nikdy si nepotrpěl na spekulace o budoucím vývoji, čemuž ho naučila praxe. Jeho firma se kromě bydlení velmi soustředí také na energetiku a má v plánu své větrné parky dál rozšiřovat.

Jan Sadil: Bydlení bude dál zdražovat, ale už jen mírně, pohybujeme se na úrovni dostupnosti

Reality

Oživení realitního trhu není tak razantní, jak se začátkem roku předpokládalo. Ceny starších nemovitostí nerostou, někde klesají a jinde stagnují, což platí i o Praze.

Ceny bytů nerostou, naopak. Jak se budou vyvíjet do konce roku?

Reality

VYŠEL LETNÍ NEWSTREAM CLUB

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.