David Havrlant: Střední, lepší, bankovní Kalijuga

Nedávné pády regionálních bank v USA předjímají vrchol utahování měnových podmínek, i když se velmi pravděpodobně nepřetaví v kataklyzmatický šok, který by poslal americkou a nejspíše i světovou ekonomiku ke dnu. Nastávající zpřísnění úvěrových podmínek v základním scénáři makroekonomického výhledu nicméně přispěje k přechodnému oslabení domácí spotřeby a urychlí tak nástup poptávkové dezinflace. Ta umožní postupnou normalizaci měnové politiky vedoucí ke zrychlení ekonomického růstu na trendové hodnoty v průběhu příštího roku.

Bankovní krize předjímá vrchol zvyšování úrokových sazeb

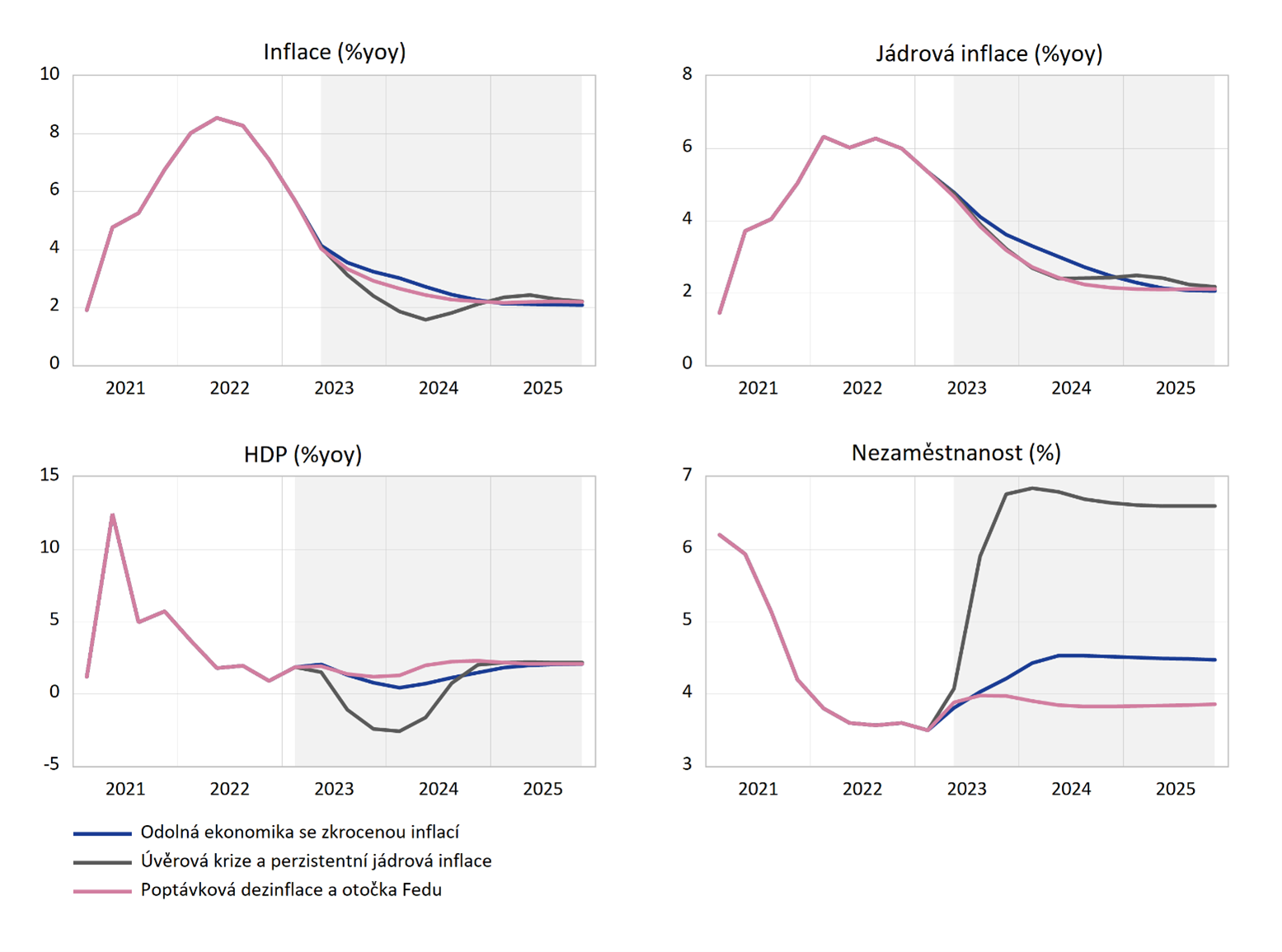

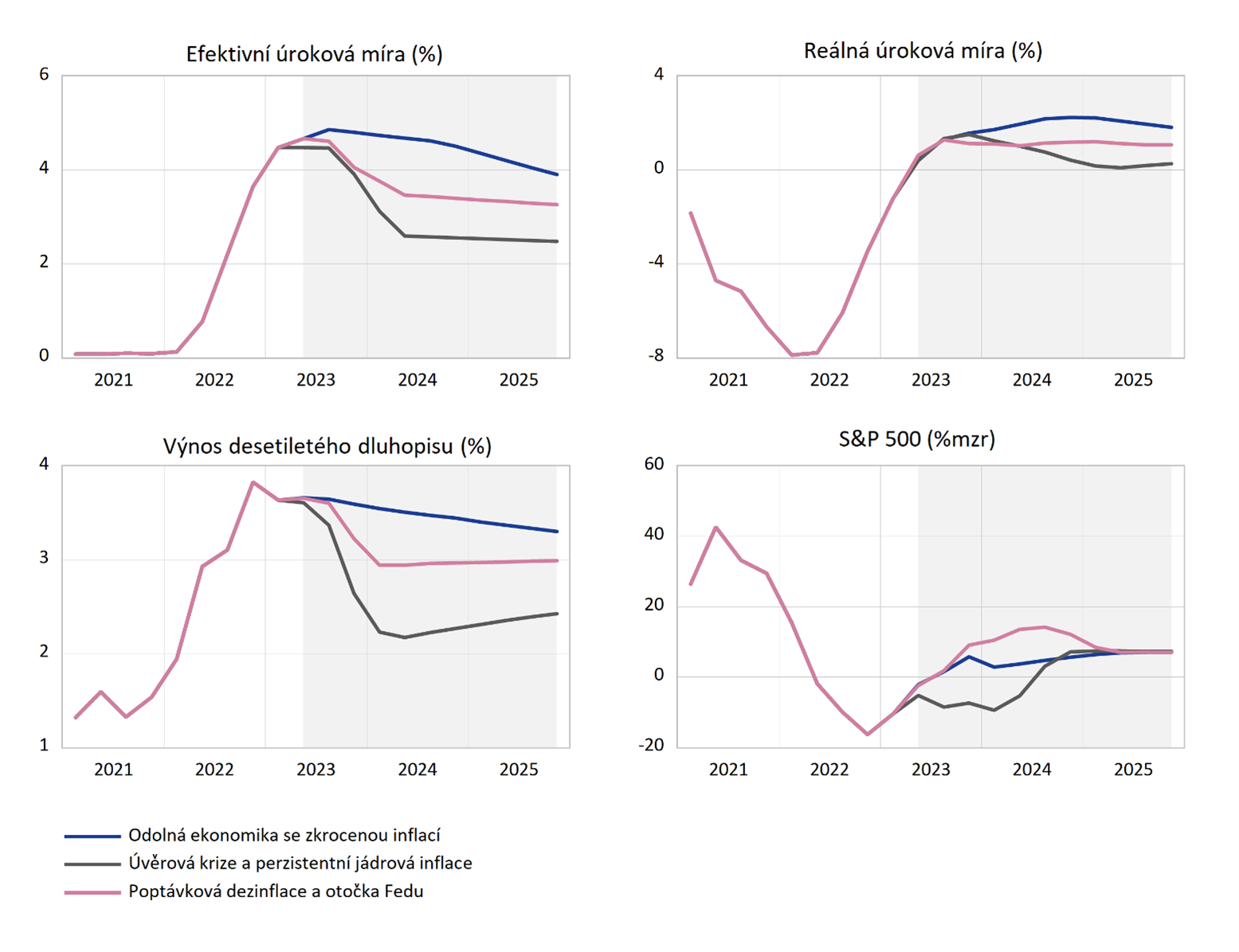

Základní scénář predikce JTIS pro americkou ekonomiku je založen na předpokladu odolné ekonomiky, kdy pokračuje dezinflační proces na poptávkové straně. Již jen kosmetické zvýšení úrokové sazby a její ustálení na hodnotách kolem pěti procent se ukáže jako odpovídající nastavení měnové politiky.

Napětí v bankovním sektoru přispěje k pozvolnému utlumení poptávky, jak v důsledku zpřísnění úvěrových podmínek, tak z důvodů opatrnostních. Reálný růst tak bude počínaje druhým kvartálem jen mírný. Nezaměstnanost postupně vzroste ke 4,5 procenta, což spolu se zmírněním mzdového růstu podpoří další zpomalení inflace. Ekonomika bude schopna zvládnout zvýšené nominální sazby a kladné reálné sazby díky růstu produktivity a pracovní síly, přičemž reálný výkon se během příštího roku vrátí k dlouhodobému trendu. Akciový index S&P 500 bude ke konci roku vyšší o necelých šest procent.

Negativní scénář predikce JTIS počítá s rozsáhlou úvěrovou krizí, která se propíše do propadu realitního trhu a vyústí v silnou ekonomickou recesi. Bankovní napětí se nepodaří zcela zažehnat a následně se krize důvěry dotkne i některých větších bank. Utažení úvěrových podmínek pro domácnosti i firmy bude enormní a povede k akutní úvěrové krizi, implikující výrazné poklesy spotřebitelských výdajů a investic.

Bankovní krize ve Spojených státech pokračuje a její důsledky se budou projevovat i v příštích letech. Ve své výroční zprávě pro akcionáře to uvedl šéf největší americké banky JPMorgan Chase v Co Jamie Dimon. Zdůraznil nicméně, že nynější krize není srovnatelná s globální finanční krizí z roku 2008.

Bankovní krize v USA ještě neskončila, říká vlivný americký bankéř

Money

Důsledkem úvěrové krize bude ekonomická recese, razantní propouštění a nárůst nezaměstnanosti k sedmi procentům. Fed přistoupí ke snížení nominální úrokové sazby teprve v reakci na kolabující trh práce, zároveň však nestlačí reálné sazby do záporných hodnot. V důsledku propadu spotřebitelské poptávky nakonec oslabí rovněž inflace. Index S&P 500 zaznamená ke konci letošního meziroční pokles o téměř osm procent, oproti maximům z února ztratí asi 16 procent.

Silnější poptávková dezinflace a otočka Fedu je předmětem pozitivní varianty budoucího vývoje. Bankovní napětí rychle ustoupí a potvrdí se, že nesnáze se týkaly jen několika bank s nedostatečným řízením rizika. Finanční systém se celkově ukáže jakožto robustní, dojde k plnému obnovení důvěry a toku úvěrů. Zároveň bude efekt dosavadního utahování měnových podmínek dostatečně silný a jádrová inflace oslabí rychleji oproti očekávání.

Utlumený růst ekonomiky ve druhém čtvrtletí spolu s nižší inflací umožní Fedu započít postupné snižování nominální sazby, přičemž reálné sazby setrvají spolehlivě v kladném teritoriu. Solidní růst reálné mzdy spolu s dobrými podmínkami na trhu práce povedou k dalšímu přílivu pracovní síly. Ekonomický růst se tak již koncem roku dostane na dlouhodobý trend. Index S&P 500 bude následovat reálnou expanzi a ke konci roku posílí zhruba o devět procent.

Úrokové sazby v USA vyletěly vzhůru nejrychleji od osmdesátých let. Levné peníze a snadné úvěry, které jsou považovány za motor ekonomické expanze, jsou věcí minulosti. Objevují se první významnější oběti v bankovním sektoru. Poměrně spolehlivé indikátory recese, jako je inverze výnosové křivky, jsou nejvýraznější za poslední čtyři dekády. Recese nicméně delší dobu nepřichází. Postačí pro případný ekonomický pád mírný negativní impulz, nebo se musí dostavit systémové selhání výraznějšího kalibru? Na to ve svém komentáři pro Newstream odpovídá ekonom David Havrlant z J&T.

David Havrlant z J&T: Godotovská recese a systémová Nemesis

Názory

Povaha změn a normalizace měnové politiky

Jako nejpravděpodobnější nyní se jeví základní scénář, který je následovaný tím pozitivním. Oba jsou založeny na předpokladu postupných změn, na které se ekonomika dříve či později dobře adaptuje. Ani komplexní systémy se kvůli jedné nesnázi obvykle nesesypou.

Věci se nicméně dají do pohybu po tratorii sestupné spirály, pokud se zásadních problémů vynoří několik najednou. Pacient může mít více nemocí a léčba jedné může být komplikována přítomností nemoci další.

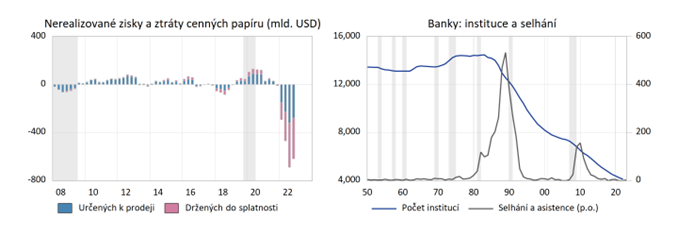

Z oblasti překvapivé kaskády negativních šoků je právě scénář úvěrové krize. Svým ničivým potenciálem odkazuje na bohyni Kálí – vládkyni času, změny a zániku, tančící na tělech svých obětí, jimž seká hlavy. Přestože je pravděpodobnost realizace tohoto scénáře malá, je prozíravé si jej připustit.

Potenciální rozbuškou pro tento scénář je například enormní rozsah nerealizovaných ztrát z cenných papírů v bilancích bank. Jde sice o věc, která není akutní a možná se během roku vyřeší z části sama tím, že se sníží výnosy držených státních dluhopisů. Nicméně historické srovnání ukazuje, že kumulovaných 620 miliard dolarů je opravdu hodně.

Zánik regionálních bank oslabení ochoty poskytovat úvěr povede k ochlazení nemovitostního trhu. Zejména komerční realitní segment se dostává pod tlak, kdy nabídka kancelářských ploch převyšuje poptávku. Případný kolaps cen v tomto segmentu může způsobit navazující problém v bilancích malých a středních bank.

Jak se říká: „Události jsou mrchy, neb obvykle chodí ve skupinách“. Počet bankovních institucí klesá setrvale, i když tsunami bankovních selhání jsou spíše ojedinělé. Povaha případné konsolidace v bankovním sektoru bude klíčová pro tok úvěrů k menším a středním podnikům.

Fed si je těchto nyní zjevných obětí, které uvízly v síti utažené měnové politiky, samozřejmě dobře vědom. Otázkou je, jak moc bude případně ochoten obětovat vydobytý návrat měnové politiky k normálu. Na druhou stranu, krize finančního sektoru je velmi specifickou záležitostí. Když se nalévají peníze do kolabujícího bankovního systému, obvykle klesá ochota bank půjčovat peníze dalším subjektům k bodu mrazu. Případná záchrana tedy nutně neznamená pumpování dalších levných peněz do ekonomiky, pokud je transmisní kanál měnové polity narušen.

Na dobrou notu v závěru. V základním a pozitivním scénáři budoucího vývoje bude americká ekonomika schopna ustát kladné reálné úrokové sazby. Také jí něco přinesou: motivují k efektivitě, vymetou pavučiny z dlouho nevětraných koutů a odhalí kostlivce schované ve skříních. Pro střednědobé investice je v takovém případě vhodná doba.

Poslední vývoj na finančních trzích je jedním slovem turbulentní. I velkým bankám hrozily problémy, padají akcie i měny. Po pár dnech se však situace otáčí a jako by se nedělo vůbec nic. A tak nyní nejvíce vydělává ten, kdo se svým portfoliem nedělá vůbec nic, píše agentura Bloomberg.

Na trzích je rušno. Nejvíc vydělává ten, kdo nic nedělá

Trhy