David Havrlant: Struktura válcuje cyklus. USA mají „zaděláno“ na solidní ekonomický výkon

Stále se hledají nové důvody, proč ekonomika USA spadne do recese. Ta se přitom opakovaně odsouvá na další půlrok. Je to mimo jiné tím, že jsou při činu strukturální posuny, které jsou mnohem rozsáhlejší než přechodné zaváhání v rámci hospodářského cyklu, píše ve svém komentáři pro Newstream analytik J&T David Havrlant.

Proces geopolitické fragmentace není bezobsažným pojmem, nýbrž pohybem ekonomických litosférických desek, který nese významný růstový potenciál. Silný trh práce a obnovený růst reálných mezd utváří podklad pro solidní ekonomický výkon.

Strukturální posun a cyklické paběrkování

Expanze, vrchol, kontrakce, dno – dokola se opakující fáze hospodářského cyklu. Obvykle se nicméně zaměřujeme na fázi sestupnou, zejména na odhadování, kdy se přetáhne struna a věci se začnou sypat. To je zcela srozumitelné, neboť lidé mají obecně averzi k riziku, zvláště mají-li dlouhodobější závazky a zájmy. Finanční trhy zase hledají možnosti, jak minimalizovat ztráty, případně jak na výrazných pohybech vydělat. Zároveň vědí, že věci se odehrávají relativně rychle a často s předstihem. Kdo chvíli stál, už stojí opodál. To vše a mnohé jiné činí recesi tak sexy.

Inflace je v globálním měřítku na ústupu, měnové autority si však ještě nemohou zcela oddychnout. Alespoň ty prozíravé se budou mít prozatím na pozoru. Do poklesu přechází část cen souvisejících s nabídkovou stranou, avšak poptávková inflace se může ještě přihlásit o slovo. Tu obvykle krotí utažená měnová politika, která se manifestuje například kladnou reálnou úrokovou sazbou nebo snížením množství peněz v ekonomice. Analytik J&T David Havrlant ve svém komentáři pro Newstream shrnuje, v jaké pozici jsou na této křižovatce tři ekonomiky.

Tři pozice měnové politiky. Inflace je možná na ústupu, ale hrozby přetrvávají

Názory

Na druhé straně mají období hospodářského oživení v souhrnu výrazně delší trvání než období útlumu, přičemž někdy se rozprostírají na horizontu dekád. To vše se zároveň děje v širším rámci, od nějž se profil hospodářského cyklu odvíjí. Jaká bude povaha případných recesí v USA v následujícím desetiletí? Budou spíše mělké, ohraničené a krátké, nebo naopak hluboké, rozsáhlé a vleklé? Geopolitické a strukturální změny, které se daly do pohybu relativně nedávno, nicméně již jsou bezesporu při činu, jdou spíše ve směru první z obou alternativ.

Nedávno rozvinutá snaha Číny o získání vojenské základny na Kubě je dalším potvrzením, že se dříve spolupracující průmyslový obr stále vehementněji proměňuje v bezpečnostní hrozbou nejen pro USA. Tato metamorfóza bude mít dlouhodobé a rozsáhlé ekonomické implikace.

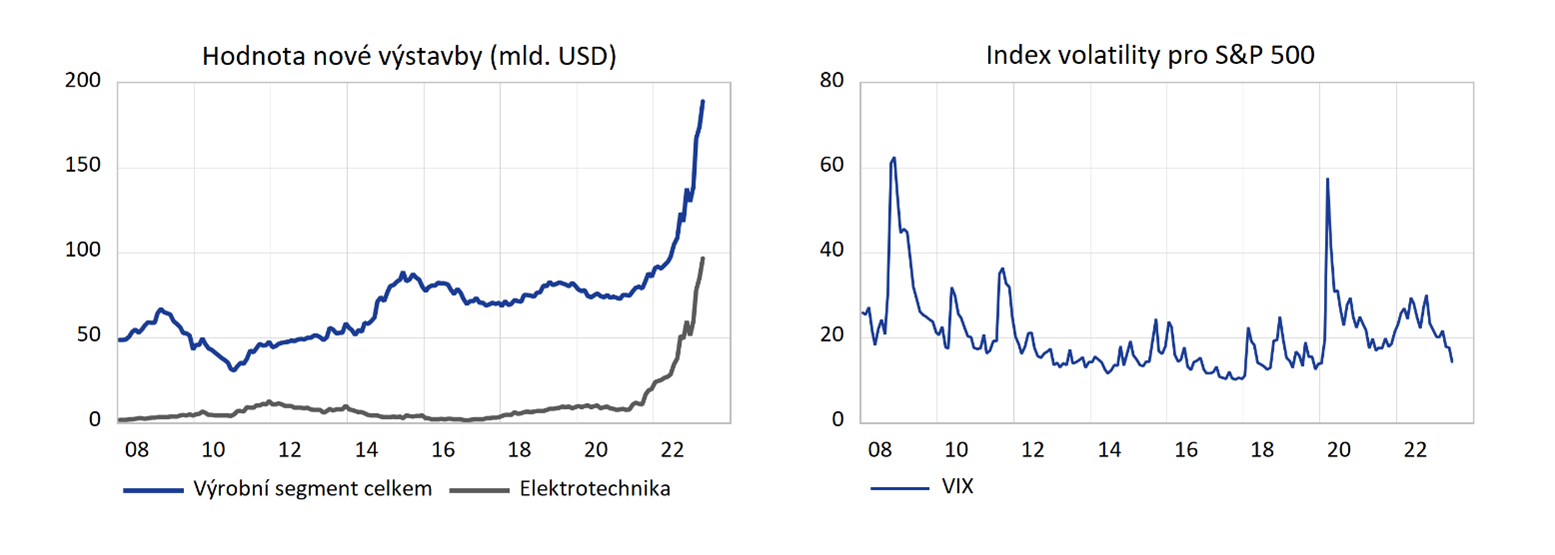

Převaha ve vleklých konfliktech se získává mimo jiné na poli hospodářské výkonnosti a technologických inovací. Snaha o posílení dodavatelské odolnosti, návrat strategických odvětví průmyslu nebo obnova infrastruktury tak pro americkou ekonomiku představují impulzy nastupující dlouhodobé expanze. Navýšení hodnoty výstavby ve výrobním sektoru je enormní (cca 0,5 procenta HDP od 2022). O zmírnění obav z bezprostřední recese svědčí odeznění volatility na akciových trzích.

I proto je ekonomika USA schopna ustát restriktivní nastavení měnové politiky a stále ještě očekávaná recese nyní dostává přízviska jako mělká, krátká, technická. Skoro to vypadá, že jeden ekonomický obr se řízením osudu a strany vydal na minové pole závažných problémů, zatímco druhý obr se začal rozvzpomínat, kde jsou jeho priority a slabiny. Tak jako byl proces globalizace mohutnou a setrvalou silou s ekonomickými důsledky, bude jím i současný proces geopolitické a hospodářské fragmentace.

Hrubý domácí produkt (HDP) Spojených států se v prvním čtvrtletí v přepočtu na celý rok zvýšil o 1,1 procenta. Je to nečekaně prudké zpomalení z 2,6 procenta ve čtvrtém kvartálu, uvedlo ve svém rychlém odhadu americké ministerstvo obchodu. Analytici očekávali, že největší ekonomika světa zpomalí růst pouze na dvě procenta.

Šok pro Američany. Ekonomika ve čtvrtletí zabrzdila, jak nikdo nečekal

Money

Silný trh práce a utažení kreditu

Stalo se již koloritem, že v USA překvapuje silný trh práce, přestože je přeci ekonomický propad již za rohem. Zaměstnanost je přitom obecně považována za zpožděný ukazatel. Toto zpoždění je nicméně ovlivněno stavem, z něhož trh práce vychází. Pokud se ekonomika zvedá z hluboké, rozsáhlé a vleklé recese, lze vskutku předpokládat, že zaměstnanost se bude ode dna odrážet se zpožděním a poněkud váhavě. Dlouhodobě nezaměstnaní totiž mohli ztratit kvalifikaci, ochotu přizpůsobit se strukturálním změnám či obecně motivaci naskočit do pracovního procesu.

„Stran ekonomického vývoje v USA máme v týmu JTIS pro tento rok tři scénáře. Přitom možnost jejího propadu sice zůstává na stole, posouvá se však směrem k nižší pravděpodobnosti,“ komentuje pro Newstream David Harvlant z J&T. Rozhodný boj Fedu s inflační hydrou podle něj nese výsledky, což otevírá prostor pro střednědobou expanzi reálné ekonomiky i růst akciových trhů.

Analytik: Pozitivní výhled pro americkou ekonomiku nabádá k navýšení investic

Názory

To však není současná situace americké ekonomiky. Poslední recese byla sice intenzivní, avšak velmi krátká. Pracovní síla se tak neustále zvyšuje, tím pádem si bude více domácností užívat štědřejší rozpočet. Statistická analýza navíc indikuje, že v Americe je zpoždění trhu práce oproti HDP velmi obtížně doložitelné. Mezi zaměstnaností a HDP je prokazatelně dlouhodobý i krátkodobý vztah. Nicméně, že by dynamika zaměstnanosti systematicky zaostávala za změnami HDP se spolehlivě nepotvrzuje. Nyní to spíše vypadá, že tvorba pracovních míst spolu se zaměstnaností úspěšně dohání pandemické ztráty.

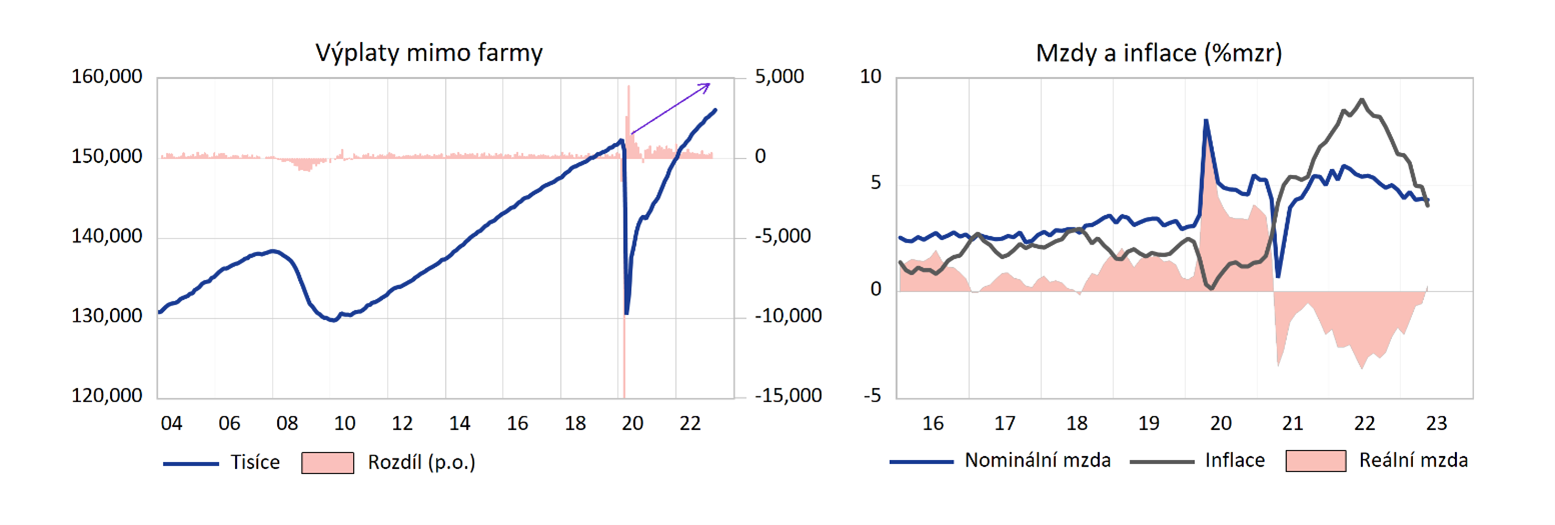

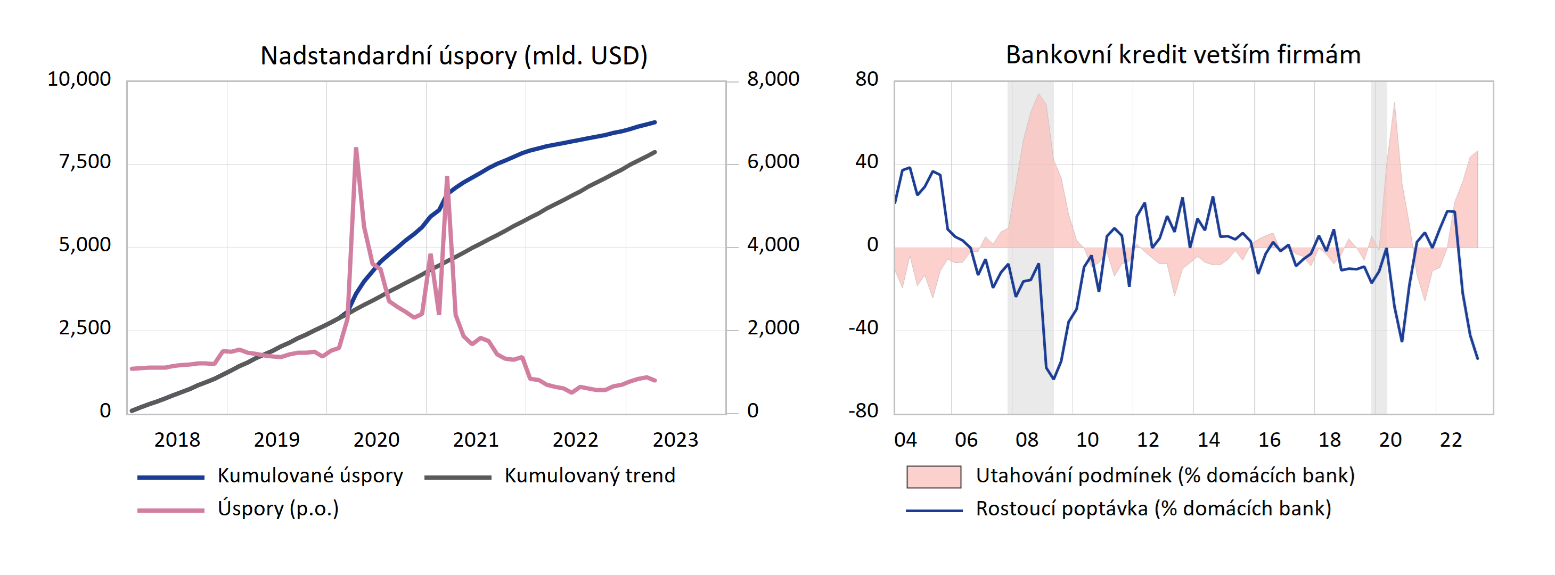

Zároveň v květnu překonal nominální růst mezd (4,3 procenta) meziroční spotřebitelskou inflaci (4 procenta). Domácí reálná kupní síla dolaru se tak po dvouleté pauze začala zvedat z popela. Spotřebitelé zároveň stále ještě nezvládli zcela utratit nadměrné úspory nastřádané z pandemických balíčků, přestože je míra úspor nyní pod dlouhodobým průměrem. Stále jim v rozpočtech zbývá odhadem přes 500 miliard dolarů, tedy okolo dvou procent nominálního HDP. Spotřebitelé tak budou moci dělat to, co dělají nejlépe, což ekonomický výkon jen podpoří.

Potenciálně závažný zádrhel představuje probíhající utahování úvěrových podmínek. Odborníci z oblasti kreditu uvádějí, že tok úvěrů je nyní skřípnutý tak jako před významným průšvihem. V opačném směru se vyvíjí tvorba pracovních míst, investice a akciové trhy. Uvidíme, zda úvěrový tok rozproudí další zpomalení inflace a dosažení vrcholu zpřísňování měnové politiky. To by případně přivedlo další vodu do ekonomického mlýna.

Slovo recese se stává v posledních týdnech stejně často skloňovaným jako inflace či dříve covid. Není divu, obávají se jí mnohé státy. A mají zřejmě proč – podle analýzy japonské banky Nomura čeká v příštích dvanácti měsících pád do recese většinu velkých světových ekonomik včetně těch evropských, americké, japonské či jihokorejské, uvedl server CNBC.

Recese vás čeká všechny, vzkazuje Nomura hlavním světovým ekonomikám

Money

Stratégové z předních investičních bank na Wall Street se neshodnou na dalším vývoji na trzích. A to je pouze jedním ze znamení této mimořádně nejisté doby, píše ve svém komentáři analytik BHS Timur Barotov.

Kam zamíří americké akcie? Přední stratégové z Goldman Sachs a Morgan Stanley se neshodnou

Názory