KARO Leather mění burzovní ligu. Od března se její akcie přesouvají z trhu Start na Prime Market pražské burzy (BCPP). Kožedělná skupina, která splnila přísnější regulatorní podmínky, se tak zařadí mezi nejvýznamnější emise pražského parketu.

Pro firmu představuje přesun na hlavní trh pražské burzy významný milník, který je vnímán jako potvrzení růstu.

Cesta mezi burzovní elitu

KARO vstoupilo na trh Start v roce 2019. Při první emisi tehdy vybralo 40 milionů korun při ocenění 120 milionů korun. Dnes se tržní hodnota firmy pohybuje kolem 1,2 miliardy korun – téměř desetkrát více. Akcie od emisní ceny 40 korun za kus vzrostly na zhruba 170 korun, tedy více než čtyřnásobně.

„Jde o třetí úspěšný přechod společnosti z trhu Start na prestižní trh Prime Market. Je to velký úspěch nejen pro samotnou firmu, ale i pro burzu jako celek,“ uvedl generální ředitel BCPP Petr Koblic.

Podle něj se tím naplňuje smysl trhu Start – nabídnout menším, dynamicky rostoucím firmám dostupnou cestu ke kapitálu a umožnit jim postupný posun na regulovaný trh.

Růst podpořený kapitálem z burzy

Kapitál získaný na burze umožnil společnosti KARO výrazně rozšířit závod v Boršově a koupit brownfield v Brtnici na Jihlavsku, kde firma vybudovala nový moderní výrobní areál. Závod v Boršově má od roku 2015, Brtnici otevřela v roce 2023.

Skupina, která zpracovává hovězí a buvolí kůže, původně působila jen jako obchodník s kůžemi pro nábytkářský průmysl. Dnes má vlastní výrobu a roste i finančně. Hrubý provozní zisk EBITDA se ze 17 milionů korun v roce 2018 zvýšil na 97,5 milionu korun v roce 2024 a podle dostupných údajů dále rostl i ve fiskálním roce 2025.

Akcionáři přesun na hlavní trh schválili už loni v červnu. Samotné obchodování na Prime Market začne 2. března.

Aktualizováno

Další posila pro Prime Market. KARO Leather získalo souhlas ČNB

Česká národní banka schválila prospekt zpracovatele kůží KARO Leather pro přestup z trhu Start na hlavní trh pražské burzy. KARO podalo burze žádost o přijetí na trh Prime Market a po schválení se stane dvanáctou společností, jejíž akcie se budou na hlavním trhu obchodovat. Obchodování na hlavním trhu by mělo být zahájeno v pondělí 2. března 2026, informovala společnost Starteepo, která je poradcem transakce.

Akcie velkých softwarových firem padají o desítky procent. Strach z dopadu AI na jejich marže je silný. Fundamenty firem však zůstávají stabilní, zatím. Přeceňuje trh trh budoucí rizika? „Trh dnes u řady softwarových, někdy i velkých a zavedených firem, oceňuje velmi černé scénáře. Právě v těchto okamžicích lze na trhu nalézt vyšší množství investičních příležitostí,“ říká analytik BHS Timur Barotov.

Výprodeje ikonických titulů

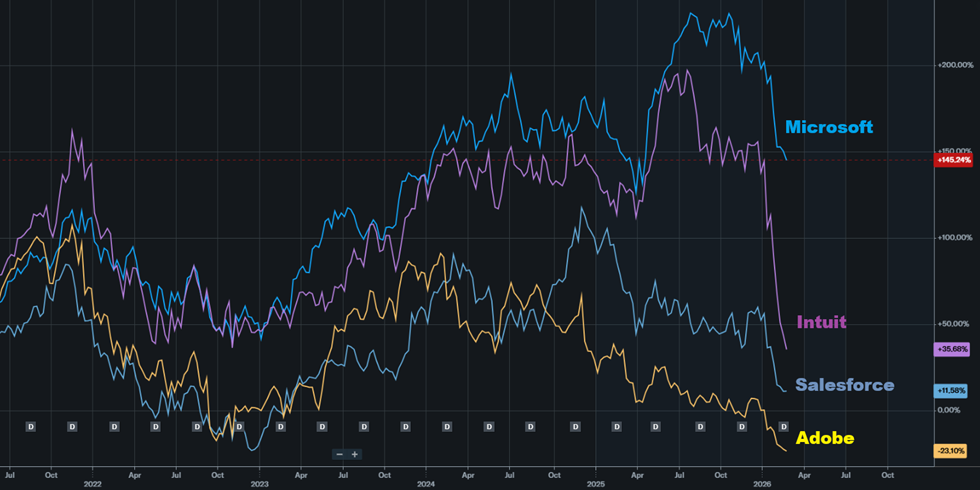

V posledních měsících (a u některých titulů už déle) jsme svědky ostrých výprodejů akcií zavedených softwarových firem. Typickým příkladem jsou Microsoft, Intuit, Adobe nebo Salesforce. Zatímco obecné americké akciové indexy nevykazují velké poklesy, akcie těchto ikonických softwarových společností spadly ze svých vrcholů o 30 až 60 procent. Důvod? Obava, že rozvíjející se umělá inteligence (AI) z jejich v současnosti placených služeb udělá komoditu neboli něco, co bude levné nebo rovnou zdarma.

Intenzita těchto obav je vysoká a černé scénáře se již ve velké míře promítly do cen akcií. Je tento strach podložený, nebo se trh nechal emocionálně zviklat?

NYSE, poskytnuto BHS

Jak trhy odůvodňují současné ostré výprodeje?

Lze očekávat, že dynamický vývoj v oblasti umělé inteligence časem povede ke stlačení cen a marží velkých poskytovatelů softwaru. A to je také tím hlavním strašákem pro investory, který je nyní nutí k opatrnějšímu přístupu ohledně budoucích očekávání.

Umělá inteligence místo lidí? OpenAI představila platformu pro nasazení AI agentů

Společnost OpenAI představila novou platformu Frontier, která má firmám usnadnit zavádění takzvaných AI agentů – nástrojů umělé inteligence, jež mají zvládat konkrétní pracovní úkoly s minimální potřebou lidského zásahu.

U některých typů softwaru může AI snížit poptávku po poskytovaných službách – ať už zvýšenou produktivitou, kdy je zapotřebí celkově méně licencí na firmu/osobu, nebo rovnou nahrazením daného softwaru umělou inteligencí. Například CRM systém (populární platforma pro komunikaci se zákazníky od Salesforce) by se mohl potenciálně nahradit automatizovanými AI agenty, kteří budou spravovat data zákazníka i mimo tradiční CRM platformu.

U kreativního softwaru typu Adobe Photoshop či Illustrator může AI snížit poptávku po pokročilých funkcích a potažmo i samotných licencích. Pokud dnes menší firma potřebuje grafika s plnou licencí Creative Cloud, do budoucna může část práce (tvorba bannerů, úprava fotek, generování vizuálů pro sociální sítě) zvládnout marketingový pracovník pomocí jednoduššího AI nástroje nebo generativního asistenta. To pak pravděpodobně vytvoří tlak na ceny a marže vývojářů softwaru.

Obecně vyšší riziko AI adopce leží na straně fyzických osob a menších firem než na straně velkých profesionálních společností, které vyžadují špičkovou kvalitu softwaru a zákaznickou podporu. Jednodušší kódování a autonomní AI agenti mohou zvýšit konkurenční tlak na zavedené společnosti, neboť si „každý“ bude moci vytvořit softwarovou platformu přes pokročilé AI nástroje.

Akcie softwarových firem čeká brutální rally. AI panika nejspíš vytvořila investiční příležitost dekády

Čtyři největší technologické firmy USA jdoucí v čele pochodu vstříc umělé inteligenci letos nainvestují do datových center a další infrastruktury související s AI bezprecedentních celkem 650 miliard dolarů. To je zhruba 1,5násobek letošního vyhlíženého výkonu celé české ekonomiky. Investoři jsou zaskočeni mohutností těchto investic a už jim netleskají jako ještě loni, kdy v nich spatřovali známku kýženého inovativního přístupu.

Problém je v tom, že ocenění některých společností je již natolik stlačené, že to vypadá, jako by k narušení byznysu mělo zcela jistě dojít, a to s vážnými následky. Akcie Adobe se nyní obchodují za 11,7násobek čistého zisku (P/E), Salesforce za 14násobek a Microsoft za 24násobek.

U každé ze jmenovaných společností jsou tyto násobky historicky extrémně nízké a také sektorově konzervativní. Trh tedy v cenách již nyní promítl velmi negativní události, avšak dnes není zdaleka jasné, jak moc se AI na výsledcích těchto společností podepíše a zda vůbec.

Tyto společnosti mají silné a zdravé rozvahy, nízký dluh a vysoké ziskové marže, což jim dává flexibilitu v těžkých časech. Růst jmenovaných společností a jejich marže zatím nevykazují žádné známky zhoršování, to, co trh nacenil, je tedy pouze teoretická budoucnost. Z kvartálních výkazů a vyjádření managementu těchto společností nic takového zatím vysledovat nelze. V jistém smyslu je reálný vývoj opačný – ačkoli se růst mírně zpomaluje, jejich ziskové marže zůstávají vysoké a ve zmíněných případech mají letos podle současných prognóz dokonce růst.

Když Evropa poráží Ameriku v její vlastní hře. Vývoj akcií letos šokuje

Akciové trhy zatím v roce 2026 působí jako horská dráha. Velké růsty střídají ještě větší propady. Opět se ukazují velké rozdíly mezi americkými a evropskými burzami. Letos ale trochu odlišněji než v jiných letech, protože Evropa je mnohem stabilnější a nabízí výrazně vyšší zhodnocení. Vydělává na tom například Daniel Křetínský, jehož podíl v TotalEnergies značně podražil.

Rychlé zdokonalování AI nástrojů nelze popřít a jejich potenciál může být teoreticky nedozírný, ačkoli jejich reálný dopad na ekonomiku dnes neumí nikdo přesně předpovědět. V tom tedy vidíme první vadu v současném ocenění černých scénářů.

Druhou námitkou může být to, že trh možná zapomíná na to, jak silné dané společnosti jsou a kolik mají prostoru se měnícím podmínkám přizpůsobit.

Například Adobe či Microsoft jsou v téměř monopolní pozici. Jedná se o nadnárodní blue chipy se stabilními a rostoucími tržbami a velice atraktivními ziskovými maržemi. Tyto společnosti vydělávají tolik kapitálu, že „neví, co s ním“, a již roky realizují zpětné odkupy akcií.

Nezadlužená nebo jen mírně zadlužená rozvaha jim umožňuje se kdykoli zadlužit a využít velké množství kapitálu na případné investice do adaptace a vývoje vlastních AI nástrojů. Tyto společnosti se budovaly dlouhé roky a mají velkou výhodu v know-how, zkušenostech, nasbíraných uživatelských datech, distribuční síti i brandingu. To vše spolu vytváří tzv. moat, neboli obrovskou konkurenční výhodu.

Iracionální panika se špetkou pravdy

Zcela jistě existují scénáře, kde AI výrazným způsobem ukrojí byznys předním softwarovým vývojářům. Pravděpodobnější se ale jeví varianta, kde dojde jen k částečnému zpomalení růstu a snížení marží současných vítězů v odvětví.

Podle našeho názoru je však tento scénář – a možná i horší – již promítnut v současných snížených cenách mnoha softwarových společností. Věříme, že tato panická epizoda vytvořila atraktivní investiční příležitosti do dalších let. Na druhou stranu negativní sentiment může přetrvat delší dobu i přes již stlačené ceny akcií. Další vyjádření managementu společností včetně hospodářského vývoje rozhodnou o tom, kam se sentiment vydá v letošním roce.

Luxusní zboží netáhne, akcie slavných značek padají

Evropské akcie jsou v letošním roce poměrně dobrou investiční příležitostí a vynášejí výrazně více než akcie americké. Neplatí to ale pro všechny sektory a například oblast luxusního zboží se v posledních měsících značně trápí. To se pak projevuje také na akciích slavných značek jako LVMH nebo Kering a celém segmentu luxusu. Ten od začátku roku odepsal více než šest procent, konkrétní brandy na tom ale jsou i výrazně hůř, což pociťují i nejbohatší Evropané.

Úroky na termínovaných vkladech se v únoru nejčastěji pohybují mezi 2,3 a 3,4 procenta ročně. Sazby přes tři procenta nabízejí jen vybrané banky. Většina velkých bank se drží blíže k hranici tří procent, či spíše pod ní.

Mezi nejvýhodnějšími termíňáky se v rámci ročních vkladů drží Moneta Money Bank, která klientům nabízí úrokovou sazbu 3,2 procenta ročně. Pro klienty, kteří zvolí uložení peněz na jeden měsíc, pak banka nabízí dokonce 3,4 procenta při částce nad 2,5 milionu korun.

Banka Creditas nabízí sazbu pro roční vklady úrok ve výši 3,3 procenta, Fio Banka až 3,2 procenta. Ta má stejnou sazbu i v případě tříměsíčního a šestiměsíčního vkladu.

Do pásma kolem tří procent spadá také Air Bank, která u roční fixace nabízí 3,0 procenta, stejná sazba platí i pro tříměsíční a šestiměsíční vklad. Klienti musí vložit minimálně 30 tisíc korun. Podobně se podle srovnávačů pohybuje i UniCredit Bank, u níž se klienti mohou dostat až na 3,1 procenta ročně při vkladu nad milion korun.

Naopak nižší sazby uvádí tradiční velké banky. Česká spořitelna nabízí u standardního termínovaného vkladu až 2,25 procenta ročně, přičemž vyšší úročení je podmíněno dalšími službami.

Banka

1 měsíc

3 měsíce

6 měsíců

12 měsíců

Podmínka

CREDITAS

2,50%

3,00%

3,10%

3,30%

minimální výše vkladu 5000 Kč

Air Bank

2,70%

3,00%

3,00%

3,00%

minimální výše vkladu 30000 Kč, bez omezení maximální výše vkladu

Komerční banka

/

2,50%

2,50%

3,00%

minimální výše vkladu 5000 Kč, maximální výše vkladu je 10 mil. Kč

MONETA

0,01% / 3,40%*

3,00%

3,10%

3,20%

* platí pro vklady od 2,5 mil. Kč, minimální výše vkladu 15000 Kč

J&T Banka

/

2,60%

2,60%

3,30%

minimální hodnota prvního vkladu je 1 mil. Kč, u dalších vkladů minimálně 100 tis. Kč

UniCredit

2,50% / 2,70%*

3,00%

3,10%

3,00% / 3,10%*

minimální výše vkladu 30 tis. Kč, * úrokové zvýhodnění pro vklad nad 1 mil. Kč, platí pouze pro fyzické osoby nepodnikající

Fio banka

2,30%

3,20%

3,20%

3,20%

minimální výše vkladu 3000 Kč, maximální výše vkladu není stanovena

ČSOB

/

2,20%

2,50%

2,40%

minimální výše vkladu 5000 Kč, maximálně 3 mil. Kč

Česká spořitelna

1,95%

2,25%

2,20%

1,85%

minimální výše vkladu 5000 Kč, maximální výše není stanovena

Trinity Bank

0,4 až 1,33%

0,4 až 1,48%

0,4 až 1,58%

0,4 až 1,61%

Zůstatek na Vkladovém účtu je úročen dle pásma a délky vkladu, viz web banky.

Raiffeisenbank

2,15%

1,95%

1,90%

1,75%

minimální výše vkladu 10 tis. Kč, maximální výše vkladu 30 mil. Kč

Zájem o kratší fixace

Z pohledu klientů převažuje zájem o kratší fixace v řádu několika měsíců až jednoho roku. Ukládané částky se typicky pohybují od stovek tisíc korun po jednotky milionů. „Průměrný vklad je zhruba 400 tisíc korun na klienta a nejoblíbenější je tříměsíční fixace, která v tomto okamžiku nabízí výnos 3,2 procenta ročně,“ říká Petr Žabža, šéf investic Air Bank.

Banky zatím nemají silný důvod sazby výrazně upravovat. Výraznější pohyb by přinesla až změna měnové politiky centrální banky. A k té se podle signálů z trhu neschyluje. Inflace v Česku dál zpomaluje a v únoru se drží poblíž dvouprocentního cíle České národní banky. Základní úrokové sazby ČNB tak zůstaly po posledním zasedání beze změny a na stejné úrovni se drží už od května 2025. A většina oslovených ekonomů v nejbližších měsících nečeká výrazný obrat.

Až čtyři procenta bez rizika? Spořicí účty dál drží náskok před inflací

Úroky na spořicích účtech zůstávají vysoko, i když inflace klesá. Česká národní banka se změnami sazeb nespěchá, komerční banky také ne. Získat úrok nad tři, dokonce čtyři procenta stále jde. Klienti ale musí splnit různé, někdy komplikované, podmínky. Jak se v tom vyznat? Přinášíme srovnání únorových spořicích účtů.

Jádrová inflace by však podle hlavního prognostika Komerční banky Martina Gürtlera mohla zhruba od poloviny roku v souvislosti s uvolněnější fiskální politikou vlády spíše růst. „Nepředpokládáme proto, že by ČNB letos úrokové sazby snižovala, ale úplně vyloučit to samozřejmě nelze,“ uvedl Gürtler.

Banky míří do her. Spořitelna spojila síly s tvůrci Arma

Finanční vzdělávání se přesouvá do herního světa. Česká spořitelna spojila síly s herním studiem Bohemia Interactive a chce děti učit o penězích prostřednictvím připravované adventury Cosmo Tales. Není to přitom první banka, která vsadila na gaming – Raiffeisenbank už dříve využila platformu Minecraft Education.

Termínovaný vklad dává největší smysl ve chvíli, kdy chce klient zafixovat výnos a neočekává, že bude peníze potřebovat. Typicky jde o situaci, kdy předpokládá postupný pokles tržních sazeb nebo chce mít jistotu pevného úroku bez ohledu na další vývoj na trhu.

Pro klienty zůstává zásadní pravidlo nevybírat peníze před sjednanou dobou. Předčasné ukončení je sice většinou možné, ale obvykle znamená ztrátu úroků nebo sankci. Výjimkou je například Air Bank, která umožňuje vklad kdykoli ukončit, klient však získá zpět pouze jistinu bez úroků.

V prostředí, kde spořicí účty mohou nést podobně jako termínované vklady, oslovuje termíňák především ty, kteří chtějí jednoduchost a jistotu pevně daného výnosu bez nutnosti sledovat splnění různých podmínek. Konzervativním klientům banky zároveň doporučují kombinovat vázané vklady s likvidní rezervou na spořicím účtu, aby měli část úspor okamžitě k dispozici.

VYŠEL LETNÍ NEWSTREAM CLUB

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.

Související

Levnější hypotéka se může prodražit. Kolik stojí odchod k jiné bance