Hypoteční sazba klesla čtvrtý měsíc v řadě. Bez zásahu ČNB už moc neklesnou

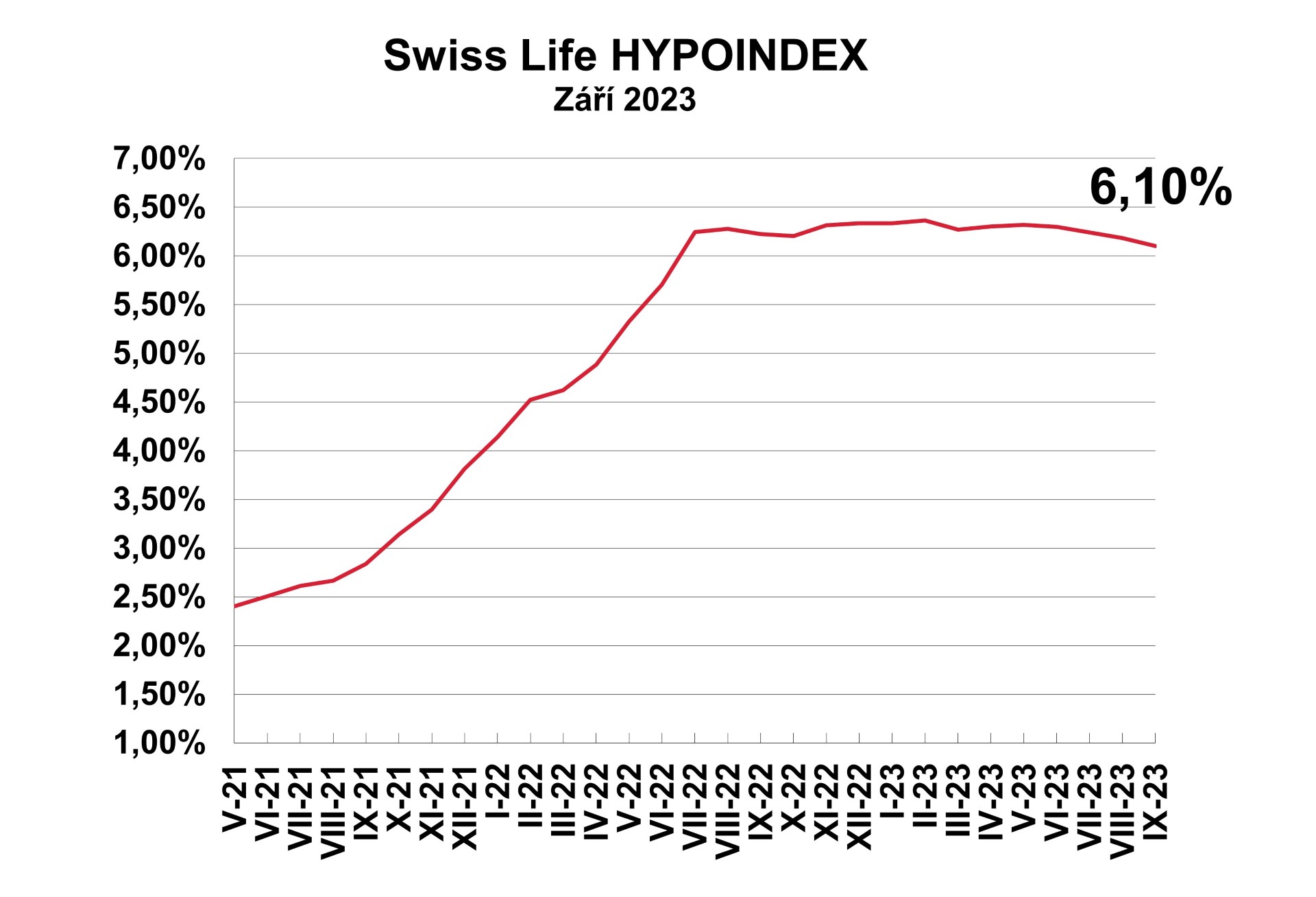

Průměrná sazba hypoték na počátku září klesla na 6,1 procenta ze srpnových 6,19 procenta, snížila se tak čtvrtý měsíc za sebou. Vyplývá to z údajů Swiss Life Hypoindexu, který se zpracovává na základě údajů k pátému pracovnímu dni každého měsíce. Metodika odráží aktuální průměrnou nabídkovou sazbu hypotečního úvěru pro 80 procent hodnoty nemovitosti.

„Po skončení prázdnin některé banky přistoupily k tradičním podzimním slevám úrokových sazeb hypoték, což se projevilo i na Hypoindexu. Nicméně stále jde o časově omezené akční nabídky a základní sazba hypotečních úvěrů v bankách zůstává na stejné úrovni. Průměrná nabídková sazba se tak stále drží nad šesti procenty. U vybraných bank ale lze sjednat hypotéku i se sazbou nižší téměř o procentní bod,“ uvedl analytik Swiss Life Select Jiří Sýkora.

Průměrná hypotéka za 23 tisíc měsíčně

Měsíční splátka hypotečního úvěru na 3,5 milionu korun sjednaného do 80 procent odhadní ceny nemovitosti při splatnosti 25 let a průměrné nabídkové sazbě 6,1 procenta klesla přibližně o 180 korun na 22 770 korun.

Prodeje nových bytů nejdou zdaleka tak dobře, jak by si developeři představovali. Zatímco ještě v srpnu lídr trhu Central Group hovořil o „obratu trendu“ a nárůstu poptávky v řádu desítek procent, od září zlevnil velkou část bytů oproti původnímu ceníku o víc než deset procent. Pokles cen se týká už hotových bytů a také těch z nyní dokončovaného projektu v Letňanech. Jak ukazují statistiky poradenské firmy Deloitte, odbyt u Central Group byl letos nejvyšší v březnu a dubnu, pak zase poklesl.

Válka developerů z minulé krize je zpět. Central Group výrazně zlevnil byty

Reality

Stejně jako minulý měsíc zlevnily nejvýrazněji hypotéky fixované na tři roky, a to o 15 bodů. U hypoték do 80 procent zástavní hodnoty nemovitosti (LTV) se průměrná sazba snížila na 6,04 procenta a u hypoték pro mladé do 36 let (LTV nad 80 procent) na 6,33 procenta.

Zatímco úrokové sazby hypoték fixovaných na jeden rok s LTV do 80 procenta klesly v průměru o tři bazické body na 6,57 procenta, jednoleté fixace u hypoték pro mladé stagnovaly. Sazby všech ostatních fixací hypoték klesly o sedm bazických bodů.

Alena Schillerová, bývalá a možná i budoucí ministryně financí, se ve veřejném prostoru vyjevila s novým nápadem. Že by prý hypotéky mohly být i na padesát let, takzvané dvougenerační. Levá ruka Andreje Babiše, pravou rukou je samozřejmě Karel Havlíček, využívá končící léto k dalšímu inovativnímu nápadu, který má patrně podpořit očekávaný budoucí volební úspěch Andreje Babiše.

Dalibor Martínek: Hypotéka na padesát let? Schillerová by si měla své divoké sny nechávat pro sebe

Názory

Hypotéky s fixací na deset let s LTV do 80 procent zlevnily o sedm bodů na 5,95 procenta. Poprvé od října loňského roku se tak opět dostaly pod šestiprocentní hranici. Pod šesti procenty se od července držely pouze sazby hypoték s pětiletou fixací a LTV do 80 procent, které klesly o dalších sedm bodů na 5,84 procenta. O sedm bodů zlevnily také hypotéky pro mladé s fixací na pět a deset let, a to na 6,13 procenta, respektive 6,23 procenta.

Čekání na ČNB a její sazby

„Vzhledem k tomu, že pokles nabídkových sazeb u většiny bank způsobily časově omezené slevové akce, nelze předpokládat, že jde o dlouho očekávanou změnu trendu vysokých sazeb. Obrat by mohlo přinést až výraznější snížení základních úrokových sazeb České národní banky," dodal Sýkora. K takovému kroku se bankovní rada ČNB podle něj zatím nechystá.

Pro další vývoj hypotečního trhu je podle analytika dobrou zprávou, že banky začínají pomalu snižovat úrokové sazby. Naopak špatnou zprávou může podle něj být to, že se pravděpodobně zastaví nebo i otočí dosud klesající trend cen nemovitostí. A to jednak kvůli pozvolnému snižování úrokových sazeb hypoték, ale hlavně kvůli zamrzlému tempu výstaveb nových nemovitostí, řekl.

Vše o trhu s nemovitostmi čtěte v Realitním Clubu zde:

Česko je v Evropě druhou nejméně dostupnou zemí pro koupi vlastního bydlení. Na pořízení nemovitosti o 70 metrech čtverečních je třeba průměrně 13 hrubých ročních platů, zhruba stejně jako v minulém roce. Praha je pro pořízení bydlení třetí nejdražší metropolí po Amsterdamu a Bratislavě. Na nemovitost v hlavním městě je potřeba 14,3 hrubých ročních platů. Vyplývá to z aktuálních Property indexu poradenské společnosti Deloitte.

Kde jsou nejdražší byty v Evropě? No přeci v Česko-Slovensku

Reality

Vychází jarní Realitní CLUB

Zbourat, nebo zachovat a dát nový smysl? Právě na tuto otázku hledá odpovědi jarní vydání magazínu Realitní CLUB, které se věnuje fenoménu rekonstrukcí a adaptací stávajících budov pro současné využití. Hvězdou magazínu je Fancesco Kinský dal Borgo.

Magazín ukazuje rekonstrukce v celé jejich šíři: od historických objektů proměněných v moderní restaurace přes revitalizace brownfieldů až po projekty, které dávají vzniknout novým rezidenčním čtvrtím. Nechybí ani pohledy významných osobností realitního trhu.

Rozhovory s Janem Sadilem, šéfem společnosti JRD, či architektem Janem Klaškou, který působí v americké pobočce ateliéru dánského studia BIG (Bjarke Ingels Group), přinášejí zkušenosti z praxe i vhled do toho, jak se proměňuje uvažování investorů a developerů.

Magazín Realitní CLUB s Francescem Kinským dal Borgo na obálce vychází právě nyní. Digitální verzi magazínu si můžete objednat na stránkách newstream.cz, distribuci tištěného magazínu zajišťuje Send.