Protiinflační dluhopisy vypadají jako férový způsob, jak domácnostem ochránit úspory. Pro stát ale mohou být mimořádně drahé. Česká zkušenost z let 2021 až 2023 i varovný příklad Velké Británie ukazují, že při návratu vyšší inflace se z atraktivního produktu pro občany může stát nákladné riziko pro veřejné finance.

Protiinflační dluhopisy mohou na první pohled působit jako atraktivní a férový nástroj pro ochranu úspor domácností. Z pohledu státu však představují potenciálně velmi drahou formu financování dluhu, zejména v případě návratu vyšší inflace.

Státní dluhopis srovná banky do latě, dají klientům lepší podmínky, tvrdí ekonom Křeček

O Dluhopisy Republiky, což je půjčka státu na své útraty, je větší zájem, než se čekalo. Lidé si zatím objednali dluhopisy za 44 miliard korun, plánovaný objem byl 20 miliard. Ministerstvo financí poptávku vyslyší a dluhopisů vydá víc, nabídka státu bude pokračovat až do konce června. Podle Štěpána Křečka, hlavního ekonoma společnosti BH Securities, dává nákup dluhopisu smysl. Dluhopis slibuje dobré a bezpečné zhodnocení. Podle Křečka jsou podmínky státního dluhopisu tlakem na banky, aby vylepšily úroky či snížily poplatky u spořících účtů a termínovaných vkladů.

Česká republika si tento scénář ostatně již jednou vyzkoušela. Před pandemií covidu-19 stát emitoval protiinflační dluhopisy, které se následně během inflační vlny v letech 2021 až 2023 výrazně prodražily. Podle odhadů stát zaplatil na úrocích zhruba o deset miliard korun více, než kdyby se financoval standardně na trhu.

To nejsou abstraktní peníze. Jsou to prostředky, které pak chybějí ve vzdělávání, infrastruktuře nebo zdravotnictví.

Británie ukazuje, jak drahé může být inflační riziko

Varovné příklady ze světa přitom už existují. Nejvýraznější je dlouhodobě Velká Británie, která v minulosti emitovala rozsáhlý objem dluhopisů s inflační doložkou. Prudký růst inflace následně výrazně zvýšil náklady dluhové služby a přispěl k růstu výnosů britských dlouhodobých dluhopisů na nejvyšší úrovně od konce 90. let.

Kdo se zajímá o finanční trhy, ten v posledních letech dobře viděl, že Británie prochází jednou politickou krizí za druhou, ekonomika stagnuje a ceny rostou. Jedna věc je přitom mimořádně důležitá: obrovský podíl inflačně indexovaných dluhopisů na celkovém britském státním dluhu.

Čtvrtina britského dluhu je navázaná na inflaci

Britské inflačně indexované státní dluhopisy mají kupóny i jistinu navázané na RPI, tedy britský index maloobchodních cen. Když ceny rostou, automaticky rostou i náklady státu.

Pro investora je to výhodný produkt. Pro státní rozpočet je to ale riziko.

Ve Velké Británii tvoří indexované dluhopisy více než čtvrtinu veškerého emitovaného státního dluhu. V nominální hodnotě jde přibližně o 685 miliard liber, tedy zhruba 18 bilionů korun při současném kurzu libry vůči koruně.

Už nyní jsou britské náklady na obsluhu dluhu rekordní. Představují 8,3 procenta všech veřejných výdajů a více než 3,7 procenta HDP.

Český stát by neměl opakovat stejnou chybu

Britský příklad ukazuje, proč mohou být dluhopisy s inflační doložkou pro stát v době vyšší inflace mimořádně nevýhodné. A právě tato zkušenost by měla být varováním i pro Českou republiku.

To, co v době nízké inflace vypadá jako férový produkt pro domácnosti, se při návratu inflační vlny může změnit v drahý a zbytečně rizikový způsob financování státu.

Aktualizováno

Schillerová hlásí nápor na státní dluhopisy. Češi si objednali cenné papíry za 44 miliard

Češi berou státní dluhopisy ve velkém. Objednávky Dluhopisů Republiky už dosáhly 44,3 miliardy korun a více než dvojnásobně překonaly původní plán ministerstva financí. Největší zájem je o pětileté fixní dluhopisy.

Velmi mě proto překvapuje, že za potlesku části analytiků se český stát chystá podobnou chybu zopakovat, tentokrát proto, aby se zavděčil veřejnosti. Jenže veřejné finance nejsou marketingový nástroj. Pokud stát špatně nacení inflační riziko, nezaplatí to abstraktní rozpočet. Zaplatí to daňový poplatník.

Autor je hlavní ekonom Argos Capital

Související

Diverzifikace je v dnešní době zásadní i pro investice do dluhopisů

Vychází prestižní žebříček nejhodnotnějších fotbalových klubů Football Benchmark pro rok 2026. První příčku si pohlídal Real Madrid, druhá skončila Barcelona, za níž následuje trojice anglických týmů. Celková hodnota 32 největších evropských týmů meziročně vzrostla o 12 procent. Za poslední dekádu se ale zvýšila téměř na trojnásobek.

Fotbal je výnosná hra. Zejména pro vlastníky klubů. Potvrzuje to nejnovější vydání žebříčku Football Benchmark Football Clubs’ Valuation: The European Elite pro rok 2026, který ukazuje, že celková hodnota 32 největších evropských klubů činí 72,6 miliardy eur. Meziročně to představuje růst o 12 procent, za dekádu, kdy žebříček vychází, jde o nárůst o 176 procent.

Žebříčku vévodí kluby prestižní anglické Premier League, kterých se zde objevilo hned devět, nicméně první dvě příčky okupují týmy španělské La Ligy. Nejhodnotnějším zůstává Real Madrid s valuací 7,7 miliardy eur, následuje FC Barcelona s hodnotou 5,9 miliardy. Barcelona si přitom připsala nejvyšší meziroční nárůst z první desítky, když si připsala 33 procent hodnoty.

ManU vypadl z top 3

Z anglických týmů sice nadále vládne dvojice týmů z Manchesteru City a United (oba s hodnotou 5,1 miliardy eur), ale výrazněji poskočil Arsenal, který letos ovládl ligu.

„Football Benchmark připsal Arsenalu 23 procent hodnoty, čímž se přiblížil dvěma manchesterským klubům. Historicky nejbohatší anglický tým Manchester United letos vypadl z top 3, což se stalo vůbec poprvé v historii tohoto žebříčku,“ komentuje aktuální hodnoty klubů David Hellier z agentury Bloomberg.

Hodnota Arsenalu za uplynulou dekádu narostla o 200 procent, což je více než průměr všech 32 nejhodnotnějších klubů Evropy. Hellier ale upozorňuje, že nejvyšší nárůst zaznamenal bohatý francouzský tým Paris Saint-Germain. „Díky investicím Qatar Sports Investments a Arctos Partners hodnota týmu vyrostla o více než 400 procent,“ uvádí Hellier s tím, že právě tyto dva týmy se spolu utkají ve finále Ligy mistrů tuto sobotu v budapešťské Puskás Areně.

West Ham v ohrožení

Žebříček The European Elite neobsahuje žádný z českých týmů, přesto i zde najdeme českou stopu. S valuací přesahující 1,1 miliardy eur tu totiž je další anglický tým West Ham United, jehož spolumajitelem je Daniel Křetínský.

Nicméně West Ham v nedávno skončeném ročníku Premier League propadl a příští ročník bude hrát nižší soutěž. To se přirozeně podepíše na příjmech klubu, které jsou pro nacenění klubu klíčové. V dalším vydání si tak může West Ham United pohoršit.

VYŠEL LETNÍ NEWSTREAM CLUB

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.

Související

Vstupenka za 423 tisíc, výlet za miliony. Fanoušci na mistrovství světa nešetří

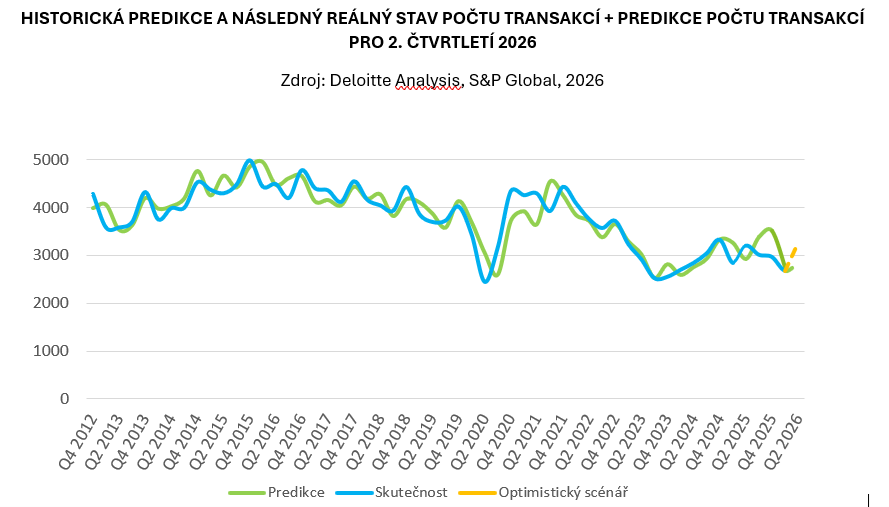

Evropský trh fúzí a akvizic se po slabším začátku roku začíná stabilizovat. Podle Deloitte M&A Indexu má ve druhém čtvrtletí v EU a Británii přibýt transakcí. Investoři ale dál pečlivě vybírají: peněz je na trhu dost, nejistoty ale přetrvávají.

Po měsících opatrnosti se kupci firem v Evropě znovu rozhlížejí po příležitostech. Peníze jim nechybí, i když levné financování už dávno není samozřejmost a prodávající si zároveň často drží vysoké cenové představy. Výsledkem je trh, který se pomalu zvedá, ale euforie se na něj zatím nevrací.

Podle nového Deloitte M&A Indexu by se počet oznámených fúzí a akvizic v Evropské unii a Spojeném království měl ve druhém čtvrtletí zvýšit na 2 847. Proti prvnímu kvartálu by to znamenalo růst o šest procent, meziročně by ale aktivita zůstala o 11 procent níž.

„Uprostřed dynamického vývoje v oblasti fúzí a akvizic se rýsuje několik katalyzátorů, které by mohly ve zbytku roku dále stimulovat M&A trh. Společnosti s robustní kapitálovou strukturou aktivně sledují akviziční příležitosti v klíčových oblastech svého podnikání. Slibný potenciál se projevuje ve stavebnictví, e-commerce, telekomunikacích, technologiích a energetice,” vyjmenovává Jan Vomáčka, partner v oddělení transakčních služeb společnosti Deloitte Česká republika.

Méně transakcí, větší obchody

První tři měsíce roku přinesly v Evropě 2679 transakcí. Mezikvartálně to znamenalo pokles o 9,7 procenta a meziročně o 5,7 procenta. Deloitte nicméně upozorňuje, že celková hodnota transakcí za posledních dvanáct měsíců naopak vzrostla z 577 na 708 miliard dolarů. Jinými slovy: dealů bylo méně, ale kapitálově významné obchody z trhu nezmizely.

O návrat bezstarostné nákupní nálady, která panovala v předpandemických letech, ale nejde. Investoři jsou opatrnější, víc tlačí na kvalitu cílových firem a pečlivěji posuzují valuace, uvádí Deloitte. Popisuje tak trh, který už není zamrzlý, ale zároveň není plošně rozjetý. Výhodu mají podle poradců kupci s hotovostí, silnou rozvahou a jasnou představou, jak akvizici zapojí do svého byznysu.

Evropa se stabilizuje, ale rizik je dost

Sezónní útlum v prvním čtvrtletí byl ve většině zemí omezený, větší výkyvy ale zaznamenaly Itálie, severské země a Německo. V Itálii se počet transakcí snížil o 33 procent, v severských zemích o 32 procent a v Německu o deset procent.

Další vývoj bude podle expertů záviset hlavně na sazbách, cenách energií, geopolitice a investicích do umělé inteligence. Evropská centrální banka během posledních tří let snížila základní úrokovou sazbu o dva procentní body na dvě procenta, kde ji drží poslední rok. Nejistota kolem inflace a sazeb ale může dál ovlivňovat hlavně transakce s delším investičním horizontem.

Deloitte, užito se svolením

Důležitým faktorem zůstává i takzvaný dry powder, tedy nealokovaný kapitál private equity fondů. Deloitte uvádí, že na konci roku 2025 činil 4,3 bilionu dolarů. Takový objem peněz znamená, že investoři mají z čeho nakupovat, jen čekají na správné cíle a ceny.

AI jako nový motor akvizic

Jedním z nejsilnějších témat letošního M&A trhu má být umělá inteligence. Nejde jen o nákupy samotných AI startupů. Deloitte upozorňuje, že rychlá implementace AI napříč ekonomikou vytváří nové cíle pro strategické i finanční investory a zároveň zvyšuje investiční aktivitu v navazujících odvětvích.

Vedle technologií se tak může zvedat zájem o infrastrukturu, energetiku a kapacity potřebné pro provoz datových a AI center. Právě tam se může v příštích letech odehrávat část transakčního boje: kdo ovládne technologii, data, kapacitu a energii, získá výhodu i mimo čistě softwarový byznys.

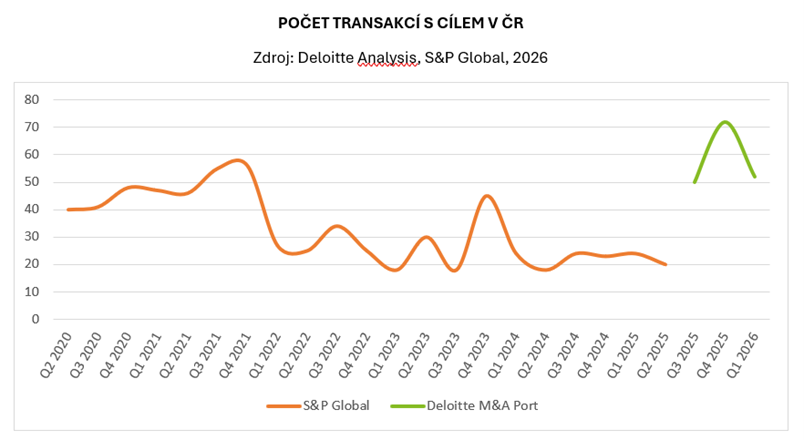

Česká stopa: 85 transakcí za čtvrtletí

Česko v Deloitte M&A Indexu figuruje 85 transakcemi s českou stopou za první letošní čtvrtletí. Celkem 52 českých společností měnilo majitele. Ve 41 případech je koupila jiná česká společnost, u 11 firem byl nový vlastník ze zahraničí.

Čeští investoři byli zároveň aktivní mimo tuzemský trh. Během čtvrtletí získali významné podíly v 31 zahraničních společnostech, zatímco k odprodeji zahraničních aktiv došlo jen ve dvou případech. Nejčastěji směřovali do softwaru, služeb a logistiky. Software tvořil 13 transakcí, služby devět a logistika sedm.

„V prostředí plném informačního šumu sledujeme na M&A trzích rostoucí důraz na strategickou kvalitu transakcí. Úspěšní investoři kombinují disciplinovaný přístup k valuacím s robustní dlouhodobou vizí transformace podniků,“ říká Petr Dědeček, partner v oddělení finančního poradenství Deloitte Česká republika.

Deloitte, užito se svolením

Byznys se dává do pohybu. Českých akvizic je pětinásobek

Fúze a akvizice v Česku nabraly tempo. V prvním čtvrtletí bylo oznámeno pětkrát více transakcí s českou stopou než před rokem. Zároveň roste aktivita domácích firem na kapitálových trzích, informuje Deloitte.

Jedním z problémů při čtení českého M&A trhu je nedostatek zveřejněných hodnot. Deloitte upozorňuje, že ochota komentovat ceny obchodů v posledních čtvrtletích klesá. V prvním čtvrtletí byla alespoň orientační hodnota zveřejněna jen v pěti případech.

To komplikuje přesnější vyhodnocení valuací. Trh tak sice ví, kde se nakupuje a prodává, ale mnohem hůř se odhaduje, za jaké násobky a jak se mění cenová očekávání prodávajících a kupujících.

Česká ekonomika investorům nahrává

Deloitte spojuje aktivitu na českém trhu také s postupným oživením ekonomiky. HDP v prvním čtvrtletí vzrostl mezikvartálně o 0,2 procenta a meziročně o 2,1 procenta. Růst podporuje tvorba fixního kapitálu i spotřeba domácností, které pomáhá růst reálných mezd. Nezaměstnanost 3,1 procenta zůstává jednou z nejnižších v Evropské unii.

Atraktivitu Česka podle Deloitte zvyšuje kombinace ekonomického růstu a silnější koruny. Na obnovu ekonomiky ukazují také indikátory důvěry ČSÚ, meziroční růst vývozu zboží o 3,3 procenta, maloobchodních tržeb o 3,1 procenta a stavební výroby o tři procenta.

Cíglerův Seyfor překonal miliardu v zisku. Z Brna buduje evropského technologického jednorožce

„Dnes se nad tím zpětně usmíváme,“ říká Martin Cígler o někdejších plánech Seyforu. Realita totiž plány výrazně přerostla. Brněnská softwarová skupina dnes působí v osmi zemích, za akvizice utratila přes 100 milionů eur a do roku 2030 chce patřit mezi evropské technologické jednorožce.

Vedle fúzí a akvizic Deloitte upozorňuje i na rostoucí aktivitu českých firem na kapitálových trzích. Obranně-průmyslový holding Czechoslovak Group realizoval historicky největší české IPO, když na burze v Amsterdamu nabídl 15,2 procenta akcií a získal přibližně 3,8 miliardy eur. Na hlavní trh pražské burzy zároveň přešla společnost KARO Leather a další firmy zvažují sekundární listing v zahraničí.

Pro český byznys je to důležitý signál. Domácí firmy už nespoléhají jen na bankovní financování nebo prodej strategickému investorovi. Stále častěji pracují i s veřejným kapitálovým trhem, který jim může otevřít cestu k větším transakcím a expanzi.

Co bude rozhodovat ve zbytku roku

Druhé čtvrtletí má podle Deloitte přinést mírné oživení, ne návrat k euforii. Pokud se stabilizují ceny energií a firmy navážou na růstovou trajektorii, může se počet transakcí v Evropě podle optimistického scénáře přiblížit 3151. Základní odhad ale počítá s 2847 obchody.

Pro investory tak bude letošní rok hlavně testem disciplíny. Peníze na trhu jsou, zájem o kvalitní firmy také. Rozhodovat bude, kdo dokáže oddělit skutečně strategické příležitosti od aktiv, která jsou jen levnější než před dvěma lety.

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.

Související

Byznys se dává do pohybu. Českých akvizic je pětinásobek