Tři pozice měnové politiky. Inflace je možná na ústupu, ale hrozby přetrvávají

Inflace je v globálním měřítku na ústupu, měnové autority si však ještě nemohou zcela oddychnout. Alespoň ty prozíravé se budou mít prozatím na pozoru. Do poklesu přechází část cen souvisejících s nabídkovou stranou, avšak poptávková inflace se může ještě přihlásit o slovo. Tu obvykle krotí utažená měnová politika, která se manifestuje například kladnou reálnou úrokovou sazbou nebo snížením množství peněz v ekonomice. Analytik J&T David Havrlant ve svém komentáři pro Newstream shrnuje, v jaké pozici jsou na této křižovatce tři ekonomiky.

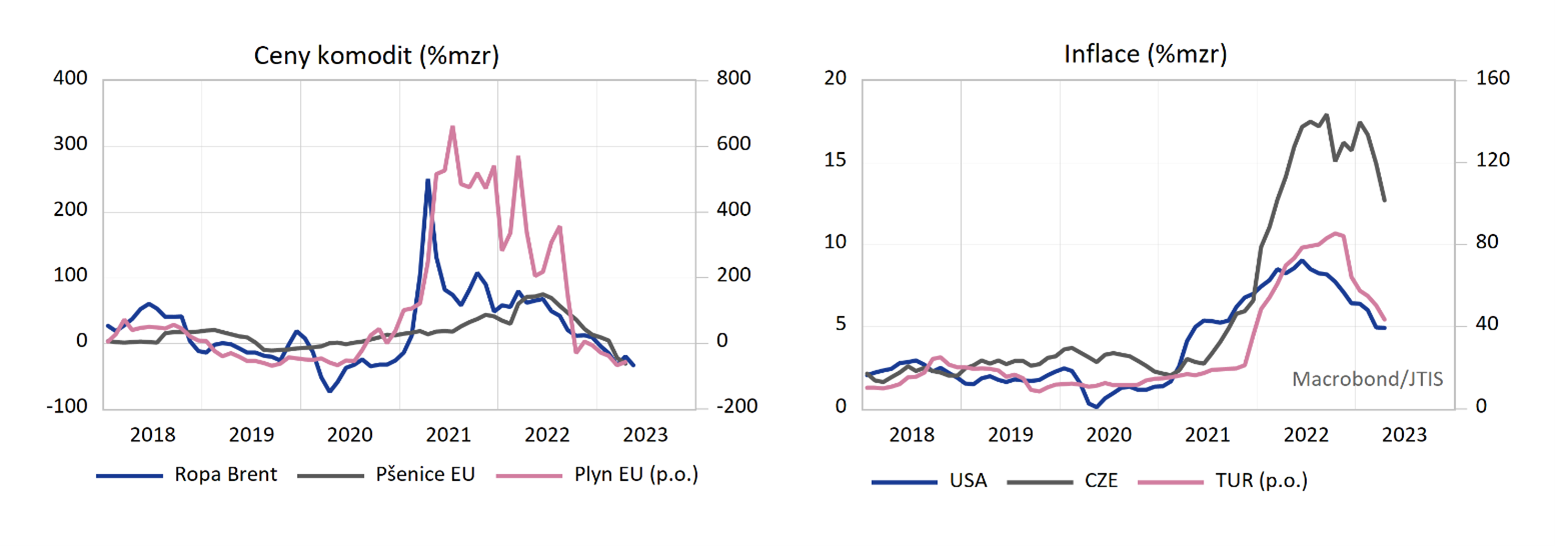

Nabídková inflace přešla v deflaci

Část globální inflace v uplynulých dvou letech šla bezpochyby na vrub omezené nabídky. V důsledku covidového šoku došlo k výpadkům výroby a problémům v logistice, proces deglobalizace nabral na obrátkách a ekonomická odolnost dostala přednost před nejnižší cenou. Následné obnovení spotřeby podpořené fiskálními stimuly vedlo k výraznému převisu poptávky, který rozpoutal inflační inferno. Energetická krize v důsledku ruské agrese pak přitopila pod evropským inflačním kotlem.

Ekonomický systém má nicméně pozoruhodný skon k nastolení obnovené rovnováhy, obvykle po adaptaci skrze strukturální změny. Nabídková část v dynamice cen se již vyčerpala a přešla po dvou letech do deflačního pásma. Ceny ropy Brent klesaly v dubnu o 25 procent meziročně, ceny zemního plynu v EU o téměř 60 procent, potravinářská pšenice o 30 procent.

Inflační tlaky plynoucí z narušení dodavatelských řetězců jsou rovněž minulostí, když je index dodavatelských tlaků nejníže od listopadu 2008. Tento globální vývoj se promítá do spotřebitelských cen. Meziroční inflace letos zpomalila z rekordních hodnot na polovinu v USA (na 4,9 procenta) a v Turecku (na 43,7 procenta), na cca dvě třetiny v Česku (na 12,7 procenta).

Poptávková inflace na číhané

Jak již bylo zmíněno snad každou centrální bankou, s dovezenými inflačními tlaky plynoucími z poklesu globální nabídky není snadné a snad ani vhodné bojovat. Co ale poptávková strana inflace, plynoucí z převisu domácí poptávky? A co domácí inflační tlaky plynoucí z příliš utaženého trhu práce? Může se začít rozvíjet mzdově-inflační spirála? Tyto domácí inflační faktory již v gesci centrálních bank jsou a jejich tlumení spadá do mandátu péče o cenovou stabilitu.

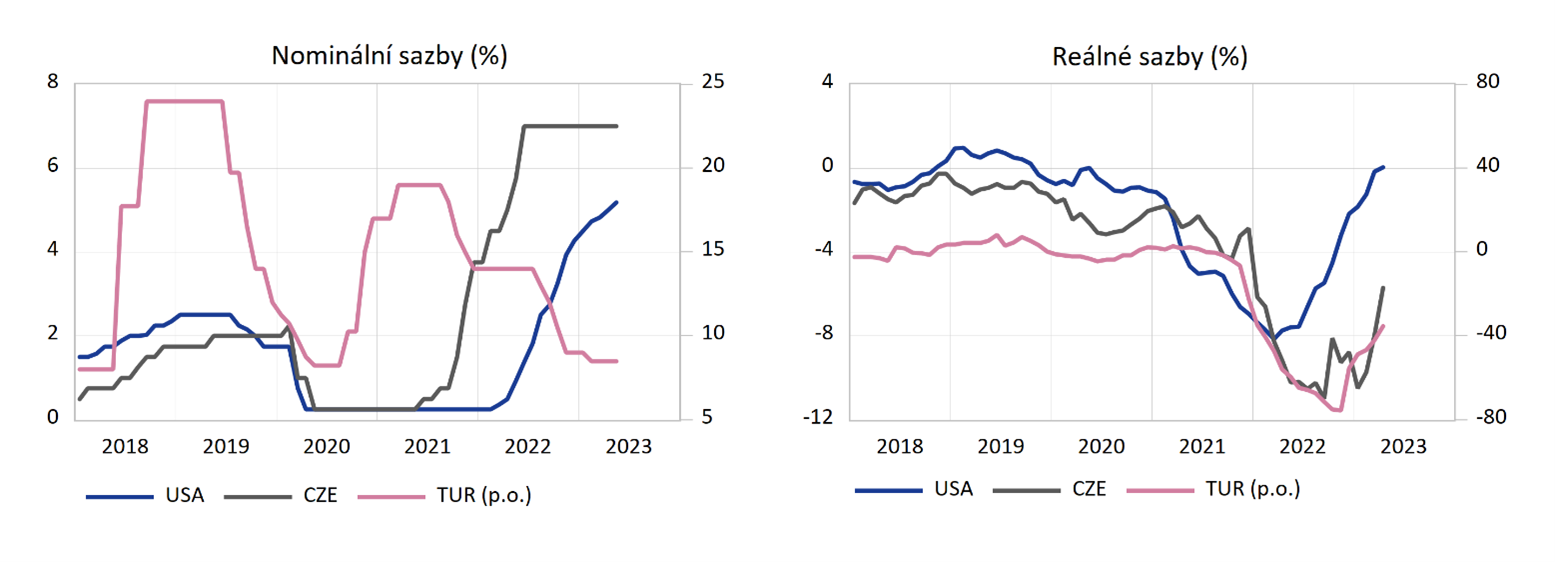

Kde měnové autority stojí v situaci stále ještě zvýšeného růstu spotřebitelských cen, lze odečíst z nastavení měnové politiky. Zda je expanzivní či restriktivní můžeme mimo jiné posoudit z reálných úrokových sazeb, tedy zhruba nominálních sazeb po odečtení inflace. Reálný úrok indikuje, zda je vhodné spořit a držet peněžní zůstatky jakožto uchovatele hodnoty, nebo je naopak vhodné peníze utratit dnes, neb zítra si za ně koupím méně. Vliv na výdaje domácností je nasnadě.

Turecko má sice po sérii snižování (sic!) nejvyšší nominální úrokové sazby, avšak reálné sazby jsou na -35 procent. Česko drží nominální sazby téměř rok beze změny, přičemž reálné sazby vzrostly vlivem zmírnění inflace z rekordních -10 procent na cca -6 procent. Kontinuální zvyšování nominálních sazeb v USA spolu se zpomalujícím cenovým růstem překlopilo reálné sazby do kladných hodnot, když se dostaly o chlup nad celkovou inflaci.

Z hlediska reálných úrokových sazeb má tedy pouze USA restriktivně nastavenou měnovou politiku. Důvodem je zejména obava z mzdově-inflační spirály a snaha zadusit tento fenomén v zárodku. Klíčová otázka, kterou si Fed v souvislosti se zkrocením inflace kladl již na počátku utahování měnových podmínek, byla následující: Bude třeba zvýšit sazby nad inflaci? Většina členů Fedu tehdy odpovídala, že pravděpodobně ano. Jedním z mocných nástrojů při péči o cenovou stabilitu je opatrnost a vpřed hledící přístup. Pokud jej měnová autorita důsledně neaplikuje, může ex post spolu s francouzským diplomatem Talleyrandem říci: Je to horší než zločin; je to chyba. V Ankaře budou vědět.

Vztah peněž a spotřebitelských cen posiluje

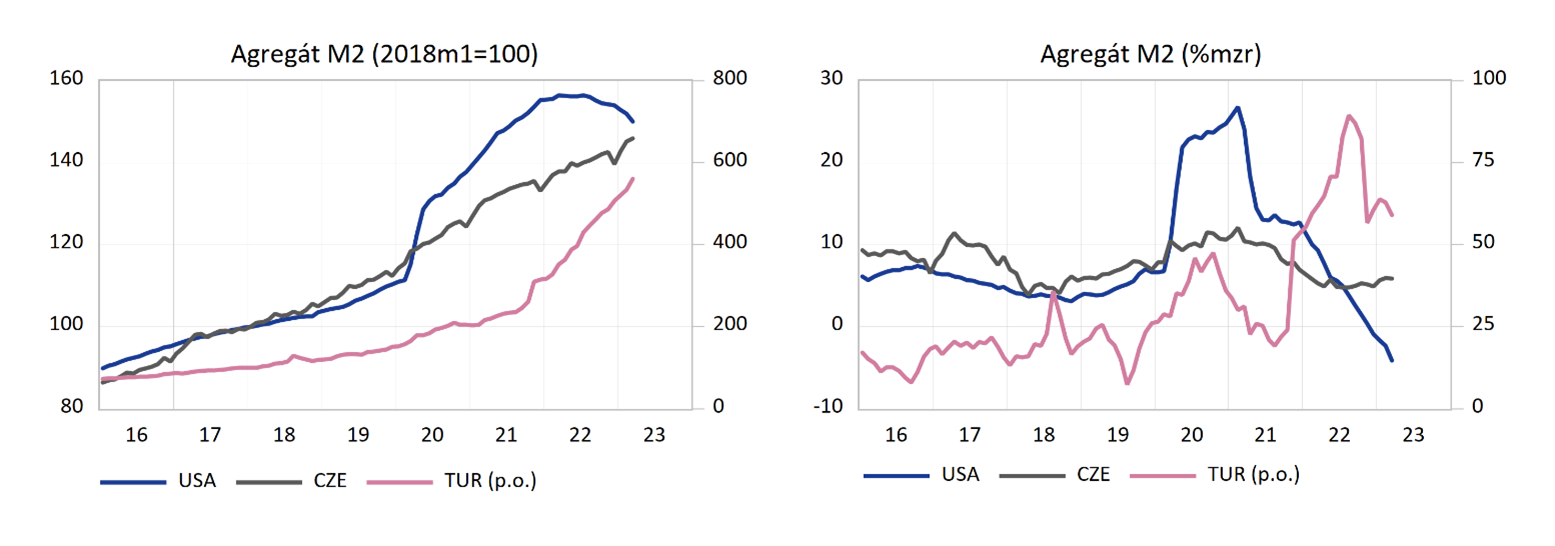

Nastavení měnové politiky je rovněž indikováno množstvím peněz v ekonomice, tedy vývojem peněžního agregátu M2. Inflace pravděpodobně není toliko peněžním jevem, neboť záleží i na reálných faktorech jako je poměr nabídky a poptávky. Vztah množství peněz v oběhu a cen má nicméně ekonomickou logiku a lze jej statisticky prokázat. Bližší zkoumání ukazuje, že v období 2000 až 2015 vazba spotřebitelských cen na množství peněz sice globálně oslabila, avšak v posledních letech opět nabírá na síle. V tomto období bylo specifické akcelerující globalizací, rozsáhlou finanční krizí a nástupem nových technologií, což mělo nezanedbatelný a dlouhodobý dezinflační dopad.

Rozhodnost Fedu porazit inflaci se manifestuje i v redukci množství peněž v ekonomice, kdy měnový agregát M2 klesá meziročně o enormní čtyři procenta. V klesajícím modu se přitom nachází poprvé od roku 1960. Pravda, tato restrikce následuje po nevídané expanzi v covidovém období. Růstu peněžní zásoby v Česku zpomalil k šesti procentům, tedy lehce pod dlouhodobý průměr. Naopak v Turecku roste peněžní agregát 60procentním tempem, čemuž odpovídá i vysoká dynamika spotřebitelských cen.

Zda jsou dny vysoké inflace minulostí, samozřejmě nikdo s jistotou neví. Po odeznění negativního nabídkového šoku se možná postupně a samovolně odporoučí do propadliště dějin. Na druhou stranu je možné, že se k životu probudí mzdově-inflační spirála a zvýšená inflace v některých ekonomikách zdomácní. Ty ekonomiky, jejichž měnové autority berou tuto hrozbu vážně, na tom budou nakonec lépe. I v měnové politice platí japonské přísloví, že příležitost nemá vlasy: jakmile projde, není za co ji chytit.