Karin Šoóšová z J&T: Nečekejte na zázrak. S odvážnějším investováním je třeba začít hned

Slovy legendárního investora Warrena Buffetta: „Kdo se nenaučí vydělávat, i když spí, bude pracovat až do smrti“. A v budování dlouhodobé rezervy na důchod je nenápadným, zato velmi výkonným pomocníkem složené úročení, podotýká ve svém příspěvku expertka na kapitálové investice Karin Šoóšová z J&T Investiční společnosti.

Snaha porazit inflaci, která nyní rezonuje finančními médii, tak trochu připomíná hon na čarodějnice. Řekněme si to na rovinu. Čarodějnice ani zázračné investice, které zaručeně nesou dvouciferný výnos dalece převyšující současnou inflaci, neexistují. Alespoň ne bez velkého rizika a určitě ne v krátkodobém horizontu. Najdou se ale zdánlivě zajímavé nabídky, mnohdy spíše připomínající loterii nebo ruletu.

V turbulentních dobách se vyplácí dívat se na situaci s odstupem a nacházet přitom dlouhodobější souvislosti. Historie ukazuje, že období vysoké inflace netrvají dlouho. A ačkoli náš život v jistém okamžiku nepříjemně komplikují, věci se časem vrátí do normálu.

Nyní je bezesporu důležité hlídat vliv inflace na naše každodenní hospodaření. Ale pro tu část majetku, která slouží jako rezerva do vzdálenější budoucnosti (není tedy určena pro krátkodobou spotřebu a není ani krizovou rezervou), je současný rozruch kolem inflace irelevantní. Mnohem důležitější je, jak tuto dlouhodobou rezervu na důchod budeme budovat.

Jeden jednoduchý nástroj, který nám při zhodnocování našeho majetku dokáže významně pomoci a pracuje i když spíme, je takzvané složené úročení. Někdy se mu mezi finančníky říká „osmý div světa“. Možná to je trochu nadsázka, ale faktem je že jeho vliv je mnohdy nedoceněný a správné chápání tohoto mechanismu je pro úspěšné investování zcela zásadní.

Je lepší investovat pár stovek měsíčně, nebo si raději našetřit vyšší částku a investovat jednorázově? I když se na první pohled může zdát, že investování nízkých částek nemá smysl, je to přesně naopak. Pravidelné investování má celou řadu výhod a jedná se o efektivní způsob, jak zhodnotit své peníze.

Pravidelné investování: Proč se vyplatí?

Money

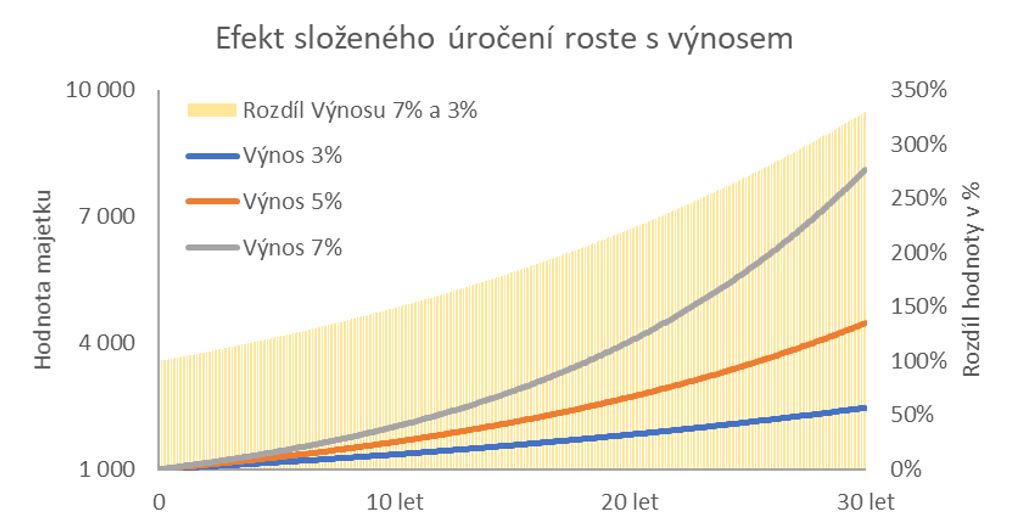

Základní princip složeného úročení je, že jestli se výnosy připočítávají k původně investovanému majetku (tedy třeba u terminovaného vkladu si nenecháme úrok vyplatit, ale navýšíme o tuto částku vklad na další období), zhodnocovaná suma se tak stále navyšuje. Se stejnou výší procentuálního výnosu (nebo úroku) tedy vyděláváme stále víc a víc. Čím delší čas necháme peníze takto pracovat a čím odvážnější investiční portfolio zvolíme, tím bude tento efekt větší.

Zní to banálně ale je to zcela zásadní. Složené úročení přeje dlouhodobému a odvážnému investování, protože s narůstajícím investičním horizontem a narůstajícím výnosem je jeho multiplikační efekt čím dál výraznější. Pusťte se teda do investování co nejdříve. Musíte samozřejmě počítat s tím, že po cestě do cíle se hodnota portfolia více nebo méně od cíle odchýlí, a vývoj bude kostrbatější než obrázek níže, ale z dlouhodobého hlediska se odvaha a trpělivost vyplatí.

Ve všech případech je investovaná částka stejná, efektem složeného úročení je však rozdíl celkové hodnoty na konci investičního horizontu propastný. Odvážnější portfolio s vyšším podílem rizikových aktiv (jako třeba akcií) a průměrným ročním výnosem ve výši sedm procent za 30 let vydělá víc jak trojnásobek toho, co vydělá za stejné období defenzivní portfolio, které ročně vynáší jenom tři procenta.

Rozdíl není jen 30krát čtyři procenta (rozdíl mezi sedmi a třemi procenty), což by bylo 120 procent, ale právě díky složenému úročení bude mít odvážnější investor 3,3násobek (tedy 330 procent) toho, co vydělá defenzivní investor. Přehnaně opatrným způsobem investování s nízkou výnosností se tak můžete připravit o velkou část majetku.

Krátkodobě inflaci pravděpodobně neporazíme. Naše šance zajistit si solidní důchod a rozumně zhodnotit naše úspory ale stoupají tím víc, čím dokážeme být v investování odvážnější, trpělivější a čím dřív s investováním začneme. Čekáním na výprodej na trhu možná něco ušetříte, ale pravděpodobně vám proto ujede vlak. A než stihnete naskočit na další, může být pozdě.

Lidé nechtějí pracovat, zvykli si, že se o ně někdo postará. Covid toto uvažování podpořil. Krize s energiemi nám může pomoci se probrat, míní Mojmír Hampl, šéf Úřadu národní rozpočtové rady, která dodává ekonomické podklady vládě. Podle Hampla se křivky příjmů a výdajů rozšiřují jako nůžky a samozřejmě vedou výdaje. Nejvíce ho nyní děsí, jakou rychlostí se zvyšují schodky veřejných rozpočtů, jak nabobtnává státní správa. „Nic z toho není podepřeno prací,” říká bývalý viceguvernér České národní banky.

Mojmír Hampl: Naučili jsme se dostávat sto procent platu, ale odpracovat jenom sedmdesát pět

Leaders

Konzervativní spořicí produkty stále hýbou Českem. Přečtěte si, jak si stojí spořicí účty, stavební spoření a termínované vklady v roce 2022.

Jak si vedou konzervativní spořicí produkty v roce 2022?

Money