Vyšší sazby nezůstanou jen u hypoték. Perský záliv vytáhne nahoru i ceny dalších úvěrů

Cena peněz jde kvůli konfliktu v Perském zálivu a jeho důsledkům nahoru. Jako první to „schytaly“ hypotéky. Od 1. dubna upravila sazbu Česká spořitelna, od Velkého pátku Moneta Money Bank, několik dalších menších a středních bank už tak učinilo v březnu. Na ostatní úvěry zdražení čeká.

Ještě v únoru pokračoval velmi mírný pokles ceny hypotečních úvěrů. Podle ČBA Hypomonitoru, který sestavuje Česká bankovní asociace (ČBA) z uzavřených obchodů, se průměrná sazba u hypotečního úvěru oproti lednu snížila o dvě setiny procentního bodu na 4,46 procenta.

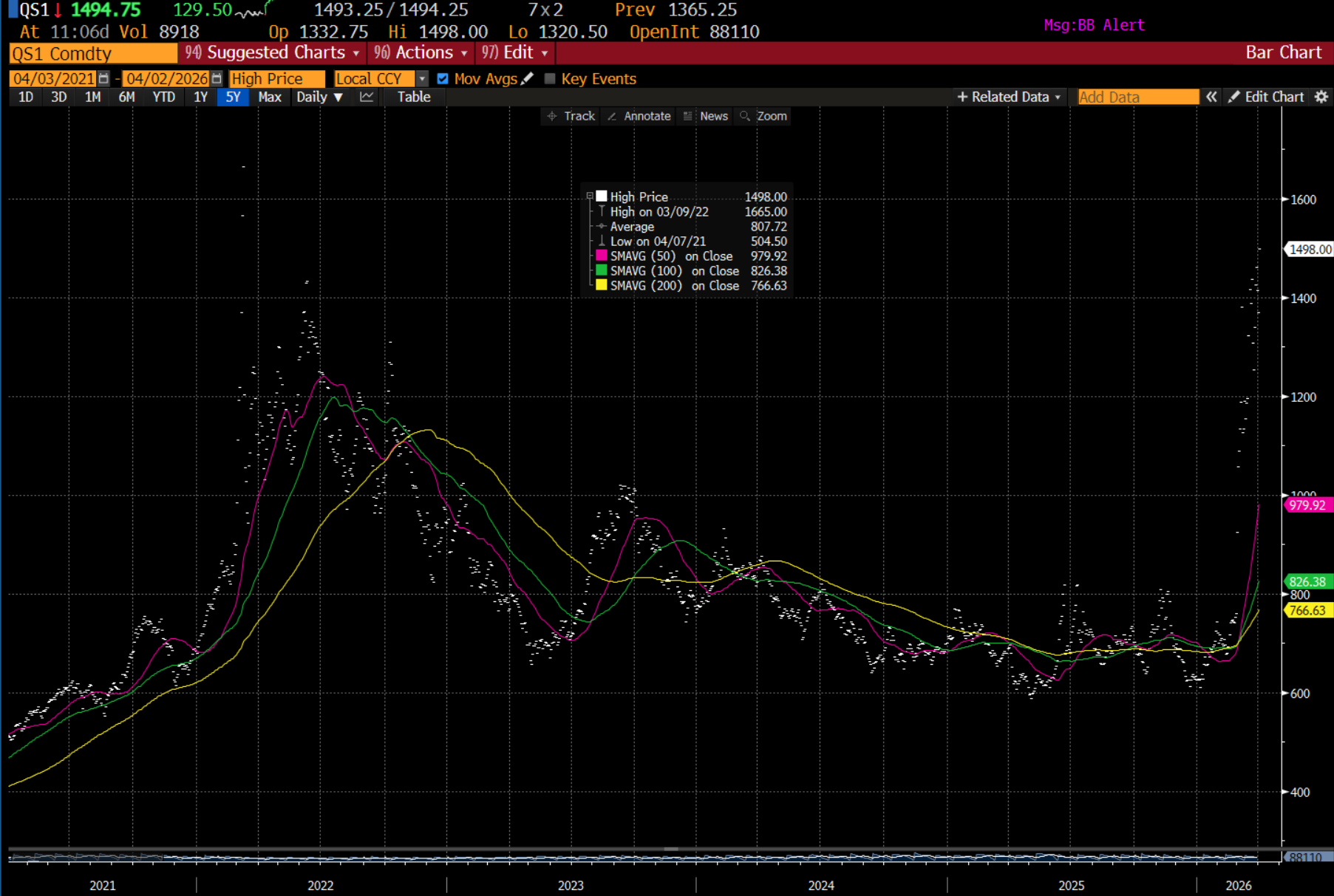

Válka v Perském zálivu ovšem obrátila trend úplně opačným směrem. „S ohledem na aktuální růst ceny peněz na finančních trzích, a to zejména tzv. tříletých swapů, který s ohledem na prohlubující se ekonomické dopady blízkovýchodního konfliktu akceleruje, jsme byli nuceni promítnout rostoucí cenu peněz na finančních trzích do cen hypoték, a proto od 1. dubna 2026 zvyšujeme úrokové sazby hypoték. U fixace na jeden rok jde o zvýšení o 0,1 procentního bodu, u všech ostatních fixací (od dvou do 20 let) o 0,2 procentního bodu,“ zrekapituloval mluvčí České spořitelny Filip Hrubý. „Co se týče potenciálního růstu úročení u ostatních typů úvěrů, nemůžeme ho s ohledem na rostoucí cenu peněz na finančních trzích vyloučit,“ dodal.

Moneta jde nahoru

Od Velkého pátku zvyšuje svou hypoteční sazbu také Moneta Money Bank. „Co se týče hypoték, s ohledem na vývoj globální geopolitické situace a její dopady na finanční trhy upravujeme úrokové sazby hypotečních úvěrů, a to od pátku 3. dubna, kdy budou začínat od 4,19 procenta ročně,“ uvedla mluvčí Monety Tereza Ryšanová.

Další banky – konkrétně Air Bank, Raiffeisenbank či Partners – už své hypoteční sazby změnily zhruba v polovině března. Změny se pohybují od jedné do pěti desetin procentního bodu. Další banky zatím vyčkávají. „S ohledem na aktuální vývoj na mezibankovním trhu můžeme říci, že prostor pro snižování úrokových sazeb u hypotečních úvěrů je teď poměrně limitován, ale případné budoucí dopady na ceny hypoték nelze přesněji předpovídat,“ podotýká mluvčí ČSOB Jan Urban. Dodává, že banka vedle ceny peněz zvažuje i další faktory, jako ekonomická situace, inflace, spotřeba domácností či stav trhu práce, a to nejen v Česku. Všechny klienty posuzuje individuálně a navíc jim nabízí úrokové zvýhodnění například za čerpání úvěru na energeticky úspornou nemovitost, pojištění u ČSOB Pojišťovny a podobně.

Vývoj sazeb na mezibankovním trhu, kde se banky refinancují, ale zůstávají důležitým vodítkem. Teď jsou podle ekonoma Tomáše Cverny podstatně vyšší než na začátku roku. „Investoři si myslí, že tlaky, které přicházejí z Perského zálivu, povedou k vyšší inflaci, na což bude muset centrální banka reagovat udržováním sazeb na vyšší úrovni případně je zvyšovat. To se už propisuje do cen úvěrů souvisejících s trhem nemovitostí“, shrnuje Cverna.

Zásah čeká všechny typy úvěrů

Je zřejmé, že zvýšení úrokových sazeb se nevyhne ani ostatním bankám a ostatním typům úvěrů. „Banky na situaci na trhu reagují různě, ale obecně se dá říct, že pokud roste cena zdrojů, tento růst se promítne do koncových úrokových sazeb. Nicméně v segmentu podnikatelů a firem je stanovení sazeb velmi individuální a odvíjí se od řady faktorů, které celkovou úrokovou sazbu ovlivňují, tedy nelze jednoduše říct, že by banka reagovala například plošným zdražením o x procent,“ uvedla mluvčí Raiffeisenbank (RB) Tereza Kaiseršotová. „Sazby zatím zůstávají na stejné úrovni, je ale jen otázkou času, kdy za současné situace bude muset dojít k jejich navýšení,“ dodala mluvčí RB například na adresu spotřebitelských úvěrů.

Air Bank se na změnu cen spotřebitelských úvěrů nechystá. „U běžných spotřebitelských úvěrů jsme v posledních týdnech sazby neměnili a ani výhledově neplánujeme změny. Klienti si mohou u Air Bank půjčit až 2 000 000 korun s úrokem od 4,4 procenta,“ popsal mluvčí banky Michal Kuzmiak.

Sazby ale mají velkou dávku individuálnosti

„Přenos změn do koncových sazeb pro klienty ale není okamžitý ani plošný a vždy záleží na typu úvěru, jeho splatnosti, zvolené fixaci a individuální situaci klienta,“ uvedla pro Newstream.cz mluvčí Komerční banky (KB) Šárka Nevoralová. Dodala, že KB usiluje o stabilní a předvídatelnou cenovou politiku a případné úpravy sazeb provádí postupně a s ohledem na vývoj trhu, konkurenci a dostupnost financování pro klienty. Kam v budoucnu plánuje se sazbami jít, nechce KB komentovat s poukazem na to, že jde o součást obchodní strategie.

Přecenění úvěrů napříč portfóliem neplánuje ani Banka Creditas. „Každou transakci posuzujeme individuálně s ohledem na konkrétní sektor podnikání, finanční situaci klienta i míru, s jakou se aktuální ekonomické a geopolitické prostředí promítá do jeho činnosti,“ uvedla mluvčí banky Anna Bakošová k firemním úvěrům. „Výsledná úroková sazba i struktura financování tak vždy odráží specifika daného případu. Neočekáváme plošné změny v podobě jednotného přecenění napříč portfoliem, ale spíše pokračování tohoto individuálního přístupu, který nám umožňuje pružně reagovat na vývoj trhu i potřeby jednotlivých klientů,“ dodala.

Češi mají špatně pojištěné domy. A hůř, vědí o tom. Přesto většina nechává smlouvy roky beze změny a riskuje, že při škodě zaplatí statisíce ze svého.

Tohle Češi podceňují. Tři kroky, jak nepřijít o peníze z pojistky

Money

Lepší to (hned tak) nebude

Ekonom Tomáš Cverna aktuálně nevidí žádný potenciál toho, že by se trend růstu sazeb měl obrátit. Vzlínání sazeb by teoreticky mohl přibrzdit vývoj respektive pokles poptávky po úvěrech. Jak se poptávka vyvíjí v návaznosti na růst ceny peněz respektive na válku kolem Perského zálivu ovšem není možné odhadovat, protože od začátku konfliktu ještě neuplynulo dost času. Tento efekt bude patrný až ve druhém kvartále.

„U výrobních podniků je ale situace dost napjatá, což bylo patrné už před blízkovýchodní krizí i díky americkým dovozním clům a slabšímu výkonu Německa a geopolitické nejistotě. Firmy tak nejsou nakloněny investicím anebo pro ně nemají prostor, což by mohlo ovlivnit výhled na růst úvěrů v následujícím období. Navíc se k tomu přidává ještě problém s vysokými cenami energií. Firmy dnes podle mne řeší spíše krátkodobější problémy v podobě vysokých výrobních vstupů než dlouhodobější investice. Pro plánování dlouhodobějších investic prostě není moc velký prostor, což by mělo implikovat nižší poptávku po korporátních úvěrech,“ říká ekonom Cverna.

VYŠEL LETNÍ NEWSTREAM CLUB

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.