David Havrlant: Ameriku čeká solidní rok

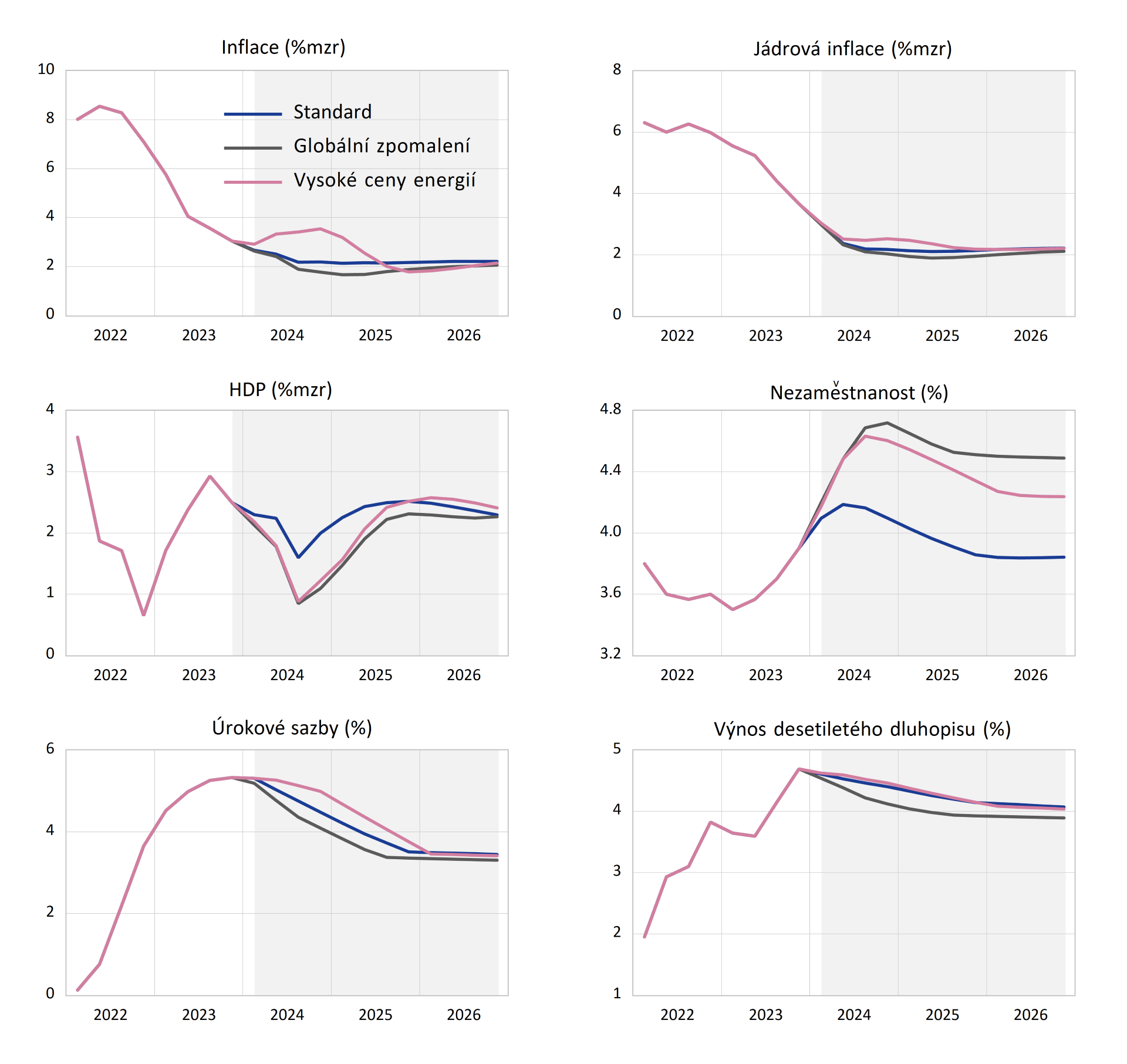

Budoucnost je vždy nejistá, nicméně se hodí mít o nadcházejícím vývoji ucelenou představu. Ta se samozřejmě nemusí nutně naplnit. I tak je výhodné mít možnost porovnat, zda se ekonomická realita ubírá lepším či horším směrem oproti našim očekáváním. Makroekonomická predikce JTIS předpokládá návrat americké ekonomiky k příznivému standardu v průběhu příštího roku. Hlavní rizika pro hladký průběh zachycují alternativní scénáře.

Ekonomika míří ke standardu

Za atraktivní a dlouhodobě udržitelný makroekonomický standard lze považovat následující nastavení hlavních ekonomických ukazatelů: 2procentní reálný růst, 2procentní inflace, 4procentní nominální úrokové sazby, 2procentní reálné sazby a cca. 2procentní růst produktivity. Podle základního scénáře predikce JTIS se bude americká ekonomika v příštím roce nacházet blízko tohoto modu operandi.

V rámci základního scénáře Návrat ke standardu se celková i korigovaná inflace shora přiblíží k inflačnímu cíli nejpozději ve 3Q24. Reálné úrokové sazby budou však již během 1Q24 ve značně restriktivním pásmu kolem 2,5 procenta, a to při nezaměstnanosti stoupající nad 4 procenta. Fed tak bude snižovat úrokové sazby někdy na přelomu 1Q/2Q24, aby zamezil zhoršení trhu práce a omezil nárůst reálných sazeb nad střednědobě obtížně únosnou hranici. Solidní hospodářská expanze podpoří riziková aktiva, přičemž akciový index S&P500 vzroste v meziročním srovnání o 8 procent. Výnos desetiletého dluhopisu bude klesat jen zvolna, což přispěje k vyprchání inverze výnosové křivky.

Chceš-li Boha rozesmát, řekni mu něco o svých plánech. Základní scénář je sice pravděpodobný, nicméně naplnit se nemusí. Zpožděné a silné promítnutí globálně utažené měnové politiky, neochota či nemožnost posílení fiskálního impulsu, případně vyostření probíhajících konfliktů představují pro hladkou jízdu americké ekonomiky hlavní rizika. Samostatnou kapitolou je pak potenciálně konfliktní průběh nadcházejících prezidentských voleb.

Výkon amerického hospodářství je na trendu, napětí na trhu práce zvolna ustupuje, měnová politika se vyvázala z epizody ultra nízkých úrokových sazeb. Ekonomika je připravena těžit z probíhající přestavby globálních dodavatelských řetězců, očekávané zpomalení globálního ekonomického růstu ustojí. Evropa naopak utrpí v důsledku probíhající deglobalizace a fragmentace hospodářské ztráty, neb není ani odhodlána efektivně bránit své zájmy, ani schopna produktivně využít nově vznikajících příležitostí. Jak hluboký bude její pád je nejisté, píše ve svém komentáři ekonom z J&T David Havrlant.

David Havrlant: Deglobalizaci zvládá Amerika podstatně líp než Evropa

Názory

Ochlazení globálního růstu a chabý fiskál

První negativní scénář Globální zpomalení a vyčerpaný fiskál je založen na předpokladu nižšího světového hospodářského výkonu v důsledku restriktivního působení zvýšených úrokových sazeb. Čína se bude muset soustředit na zmírnění domácích dopadů problematického realitního segmentu, ostatní rozvojové ekonomiky pocítí přinejmenším dočasné vyčerpání inciativy Pás a stezka.

Toto zpomalení se do ekonomiky Spojených států propíše zejména přes oslabení exportů a propad zaměstnanosti. Nižší ekonomický výkon zhorší úrokové zatížení veřejných rozpočtů a omezí možnost z vysokého zadlužení vyrůst. Vysoké fiskální deficity se stanou třaskavým tématem a dojde k omezení růstu vládních výdajů. Ochabující globální poptávka stlačí ceny ropy pod 70 dolarů za barel. Růst amerického HDP zpomalí k 1 procentu, celková inflace klesne na 1,8 procenta. Nezaměstnanost vystoupá k 5 procentům a Fed přistoupí k razantnějšímu snižování sazeb na 4 procenta úroveň ke konci roku.

Nová studená válka mezi ideologickými bloky se odehrává mimo jiné na poli současného i budoucího ekonomického blahobytu. Hospodářský růst je obvykle doprovázen sociální stabilitou, konjunktura uvolňuje prostředky pro výzkum a vývoj. Kapitál následuje inovace a utváří prostředí pro další rozvoj stran financí, infrastruktury a znalostí. Pokud chce demokratický blok uspět, musí se znovu naučit nastavovat podmínky pro ekonomický růst a zejména jej vidět jako hodnotu, kterou je třeba podporovat a chránit, píše ve svém komentáři ekonom J&T David Havrlant.

David Havrlant: Ekonomická prosperita není samozřejmost

Názory

Vyostření konfliktů a drahé energie

Druhý negativní scénář Eskalace konfliktů a vysoké ceny energií předpokládá, že se něco šeredně pokazí stran Ruska nebo Blízkého východu. To vyústí ve zřetelné omezení nabídky energetických surovin, ať již přímo u zdroje nebo v přepravě. Cena ropy tak poměrně rychle vystoupá nad 100 dolarů za barel, ceny zemního plynu rovněž výrazně vzrostou. Celková inflace zamíří vzhůru ke 4 procentům ve 4Q24, tažená zejména cenami energií a potravin.

Napjatější rozpočty i zvýšená nejistota povedou k omezení spotřeby domácností a firemních investic. Růst HDP zpomalí lehce nad 1 procento, avšak Fed nebude ochoten snižovat sazby v obavě, že jde o záležitost trvalejší povahy. Zátěž pro domácnosti i firmy plynoucí ze setrvale vysokých nákladů financování spolu s vysokými cenami energií a potravin může vyústit na přelomu let 2024/2025 v kolaps domácí poptávky a ekonomickou recesi.