Ekonomika USA na trendu: co by se mohlo zvrtnout?

Americká ekonomika absorbuje razantní normalizaci měnové politiky nad očekávání dobře. Reálná aktivita již roste v souladu s dlouhodobým trendem, nezaměstnanost zůstává rekordně nízko při přílivu nových pracovníků, inflace přitom výrazně zpomalila. Soukromé i veřejné investice poskytují solidní základ pro pozitivní výhled. Co by se tedy mohlo pokazit? Něco přece. Vysoké ceny ropy a příliš slabá Čína představují hlavní hrozby pro americkou i globální ekonomiku, míní analytik J&T David Havrlant.

Normalizace měnové politiky po patnácti letech

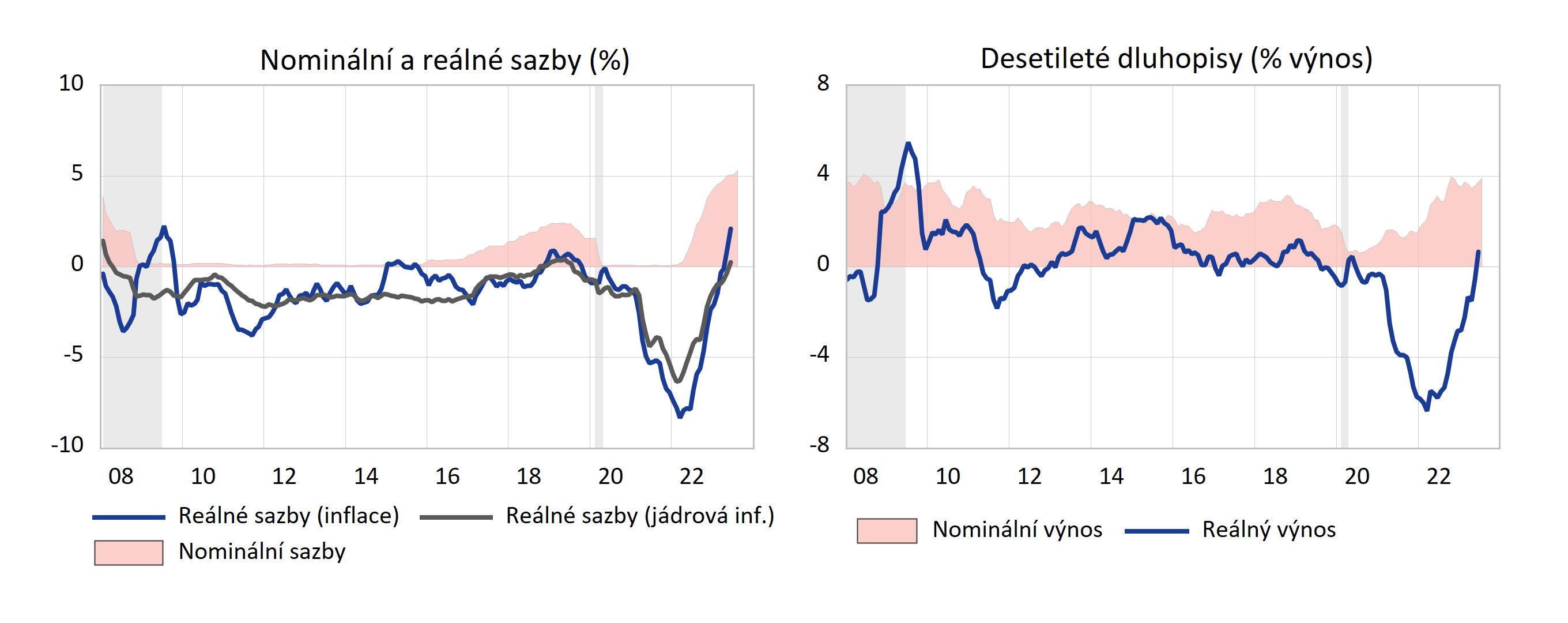

Normalizaci měnové politiky dobře ilustruje vývoj reálných úrokových sazeb, tedy nominálních sazeb snížených o inflaci. Ty zachycují zhodnocení z hlediska reálné kupní síly a poměřují, zda si za uložené prostředky koupíte více či méně zboží a služeb. Reálné sazby měřené jádrovou inflací se nacházely v negativním pásmu od roku 2008: po dobu patnácti let tak držené peníze ztrácely reálnou hodnotu.

Přechodné období kladných reálných sazeb z roku 2019 šmahem ukončila pandemie a krátká (leč hluboká) recese, následovaná vysokou inflací. Po období rekordně nízkých hodnot v uplynulých dvou letech se reálné sazby ocitly v kladném pásmu, což zvyšuje atraktivitu držby peněžních prostředků. To platí i pro další bezriziková nebo nízko-riziková aktiva, jakými jsou státní dluhopisy. Po anemickém reálném výnosu předchozích let se začíná vyplácet tato aktiva dlouhodobě držet.

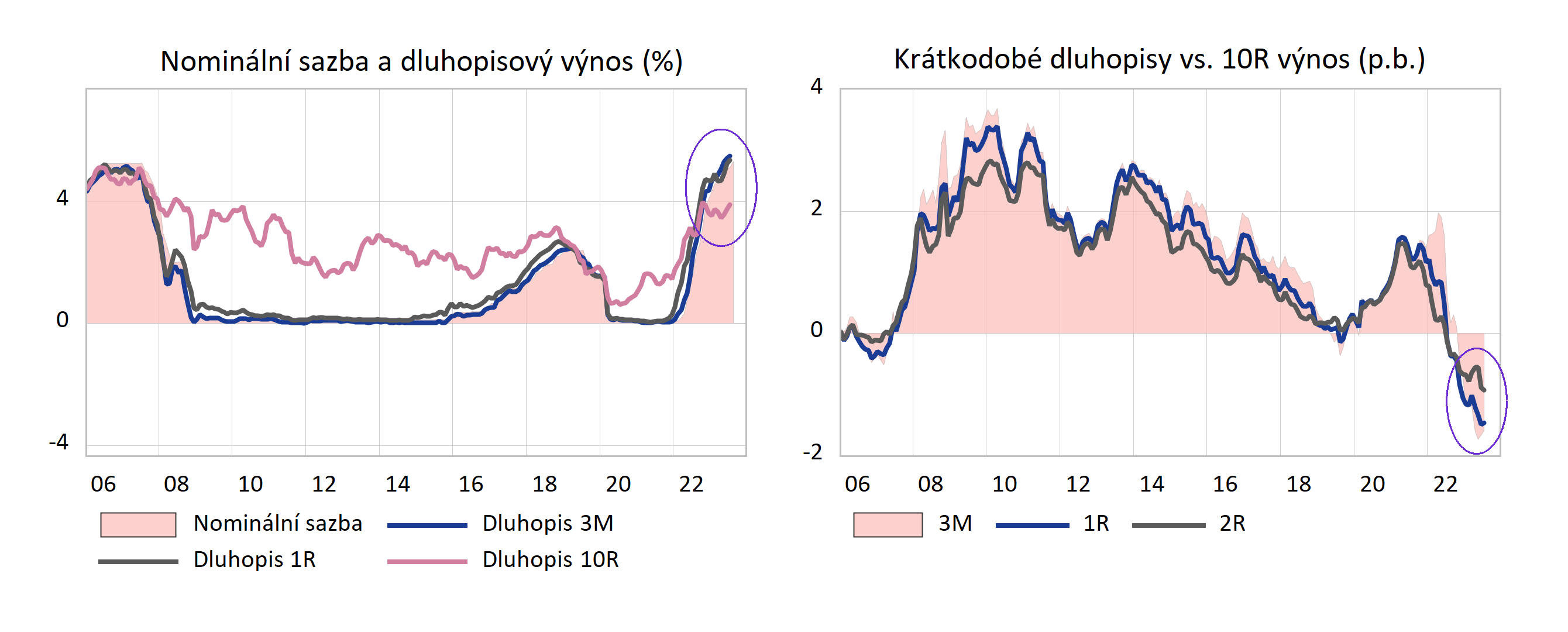

Inverze výnosové křivky trvá, důvod se mění

Motiv dlouhodobě zafixovaného kladného reálného výnosu při výhledu zkrocené inflace poblíž inflačního cíle je nyní hlavním leitmotivem vysoké poptávky po desetiletých státních dluhopisech. Tento zájem stlačuje nominální výnos desetiletých dluhopisů pod výnos krátkodobějších instrumentů a generuje nadále inverzi výnosové křivky. Vzhledem k dobrému výkonu reálné ekonomiky přestává být očekávání recese hlavním faktorem stojícím za anomálií výnosové křivky. Stává se jím přesvědčení, že inflace se v dohledné době přiblíží k cíli a Fed nebude muset nominální sazbu dále zvyšovat, případně ji bude podle potřeby snižovat.

Pokud se americké ekonomice podaří ve střednědobém horizontu přizpůsobit nominálním sazbám okolo 5 procent a kladným reálným sazbám, zvýší se důvěra v její budoucí ekonomický výkon. V případě problémů bude možné uvolněním měnové politiky zlevnit úvěry a kola ekonomiky postrčit. Fed má nyní naskladněnou slušnou zásobu suchého střelného prachu pro případ neočekávaných komplikací. To, co se mělo stát katem ekonomické expanze, se může nakonec vyjevit jako významná výhoda.

Důvěra domácností se vrací

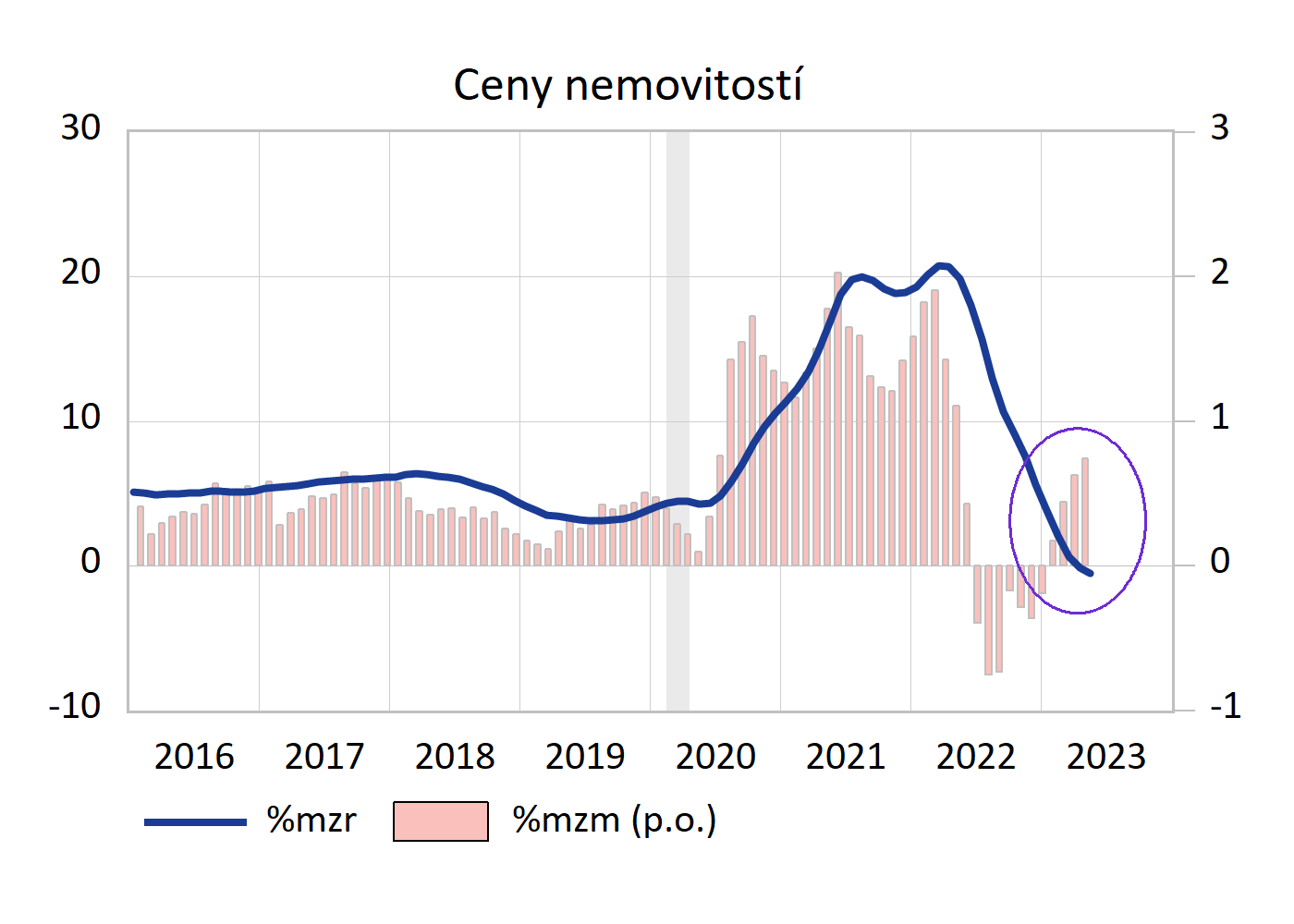

Důvěra domácností v ekonomiku i očekávání budoucího vývoje se podle výběrových šetření trendově zlepšuje od poloviny minulého roku. Důvody pro tento vývoj jsou nasnadě: reálné mzdy vzrostly v červnu proti minulému roku o téměř 2 procenta, reálný disponibilní příjem se zvýšil o necelých 5 procent. Rozpočty domácností jsou tak v dobré kondici. Přizpůsobení vyšším nominálním sazbám se odráží i na trhu rezidenčních nemovitostí, kde rostou ceny čtvrtý měsíc v řadě. Fixní investice jsou taženy jak soukromým sektorem, tak vládními programy na rozvoj infrastruktury. Poskytují solidní základ pro pokračování solidní ekonomické expanze a plné rozvinutí pozitivních zpětných vazeb ve druhé polovině tohoto roku.

V souhrnu takto vypadá hladké přistání, tedy zkrocení vysoké spotřebitelské inflace bez výraznějších škod pro reálný růst a trh práce. Akciový trh se vesměs přiblížil k vrcholu z konce roku 2021. IMF zlepšil v červenci výhled pro globální ekonomiku i pro USA v letošním roce, a to při nižší inflaci. Co by se tedy mohlo pokazit?

Vysoké ceny ropy a slabá Čína

Ceny energií a potravin již nebudou ve druhé polovině roku významněji přispívat k oslabení spotřebitelských cen. Exportéři ropy přitom nedávno omezili produkci z obav ohledně slabé globální poptávky a tlaku na nižší cenu. V případě silnějšího ekonomického růstu a doplňování strategických zásob u významných dovozců energetických surovin může dojít k razantnímu zvýšení ceny ropy.

Dnešní den nepřinesl příliš dobré zprávy pro bankéře, akcionáře finančních domů, a vlastně pro všechny investory. Italové totiž zavádějí windfall tax na bankovní sektor a v USA dostaly některé banky výrazně horší hodnocení od ratingových agentur. Co to přinese? Problémy.

Stanislav Šulc: Černé úterý pro banky. Jejich problémy dopadnou na všechny

Názory

To by se poměrně rychle promítlo do spotřebitelské inflace a vrátilo do hry nejistotu stran budoucího vývoje úrokových sazeb. Fed by se zvýšením sazeb pravděpodobně váhal, jelikož by nešlo o cenový jev navazující na vývoj domácí poptávky. Naopak by vyšší ceny paliv ukously z rozpočtu domácností a měly na poptávku tlumící vliv, zejména pokud jde o diskreční výdaje ovlivňující jádrovou inflaci. Nejistota ohledně trvání cenového šoku a navazujících efektů v cenách potravin by však alespoň na akciových trzích udělala své.

Prozatím méně pravděpodobnou, nicméně o to hůře předvídatelnou, je překážka globální prosperity v podobě příliš slabé Číny. Problémy na trhu nemovitostí zdaleka nejsou u konce, a to ani v segmentu rezidenčních nemovitostí. Veřejný i soukromý sektor je výrazně zadlužený, což nevzbuzuje naději na promptní vyčistění realitního trhu. Meziroční pokles čínského exportu se v červenci prohloubil na 14,5 procenta. Nejhlubší propad zaznamenal export do USA, nicméně více než 20 procentním tempem klesal rovněž vývoz směřující do EU a k hlavním asijským obchodním partnerům. Nikomu se nehodí příliš oslabený a příliš frustrovaný soused čínských proporcí.

VYŠEL LETNÍ NEWSTREAM CLUB

Sázky na růst Česka se vyplácejí. Potvrzují to lidé různých oborů a zájmů, s nimiž se můžete potkat při čtení aktuálního vydání magazínu Newstream CLUB. Česko má totiž obří potenciál, který se daří čím dál více využívat. Platí to pro investory, globální i lokální firmy, ale také pro tuzemský realitní trh. Jak se na vlně zájmu svézt, poradí letní vydání magazínu.

Na obálce magazínu jsou sourozenci se Sara a Teo Sandevovi, kteří patří ke generaci, která už nemusí volit mezi původem a zemí, kde vyrostla. Ona jde hereckou cestou, on spojuje fotbal, studium a rodinný byznys. Oba ale dobře vědí, že jejich největší výhodou je právě mix českého zázemí a balkánských kořenů.

Aktuální vydání se věnuje právě sázkám na Česko z mnoha pohledů: z pohledu investorů drobných i institucionálních, ale i z pohledu lidí, kteří se snaží zemi posunout dál. K nim patří například Petr Dvořák, který shání soukromé prostředky na spolufinancování stavby nové pražské filharmonie, nebo investor Marek Dospiva.

Česko se také stává čím dál větším lákadlem pro zahraniční firmy, které zde mají vývojová centra. Důvodů je celá řada, ale klíčové jsou pro globální firmy tři věci: vhodná geografická poloha, bezpečnost, a hlavně silné technické zázemí, díky kterému tu mohou pracovat na nejpokročilejších inovacích.

To potvrzuje například šéf globální technologické společnosti Everpure Charlie Giancarlo, který působil v největších firmách světa, stál u zrodu internetu a nyní se věnuje datovým úložištím. Rozhovor s ním také přináší letní vydání magazínu Newstream CLUB.

A rostoucí zájem nadnárodních firem o možnost působit v Česku potvrzuje také Tomáš Partsch z CTP, který vysvětluje, jak se z Brna stává evropské Silicon Valley.

Dvanácté vydání čtvrtletníku Newstream CLUB je v prodeji, distribuci zajišťuje Send. Digitální verzi magazínu lze zakoupit přímo na newstream.cz.