Kolik si mám odkládat na důchod? A proč symbolická pětistovka měsíčně už nestačí

Období vysoké inflace mnohým lidem připomněla důležitost investování. Rovněž v nich probudila vědomí, že odpovědnost za svou finanční budoucnost nesou především oni sami. Se zajištěním na stáří nelze spoléhat jenom na stát. Nejpozději v produktivním věku je nutné si začít odkládat a zhodnocovat část příjmu formou investic, zdůrazňuje analytička J&T Karin Šoóšová s tím, že začít na důchodové zajištění myslet ve třiceti může být už pozdě.

K úspěšné tvorbě dostatečné finanční rezervy si každý musí zodpovědět několik zásadních otázek.

- Kolik pravidelně investovat?

- Kam úspory investovat?

- A kdy s investováním začít?

Poslední otázka je ta nejjednodušší. S pravidelným investováním je jednoznačně potřeba začít co nejdříve, nejlépe už v dětství. Kromě toho že získáme cenné zkušenosti, má délka investičního horizontu zásadní vliv na to, o kolik víc získáme ve srovnání s jednoduchým odkládáním peněz pod polštář. Důvodem je efekt tzv. složeného úročení.

Kouzlo složeného úročení

Vezmeme jako příklad investora, který pravidelně měsíčně investuje 1 korunu a průměrně ročně dosahuje výnosu 5 procent. Zatímco po 10 letech by z nainvestovaných peněz měl 1,3násobek, po 30 letech by dosáhl až na 2,3násobek toho, co postupně do pravidelného investování celkem nasypal. Proč? Protože každá další koruna získaného zhodnocení se připočítá k investovanému majetku a opět se zhodnocuje. A čím delší dobu pravidelně investujeme, tím větší je přínos složeného úročení.

Pravidelná valorizace na rok 2024 počítá s růstem penzí o stovky korun. K tomu vláda zvýší důchody například bojovníkům za svobodu. Celkem na důchody půjde třetina státních výdajů.

PŘEHLEDNĚ: Jak porostou starobní, invalidní a pozůstalostní důchody v roce 2024

Politika

Kam úspory pravidelně investovat

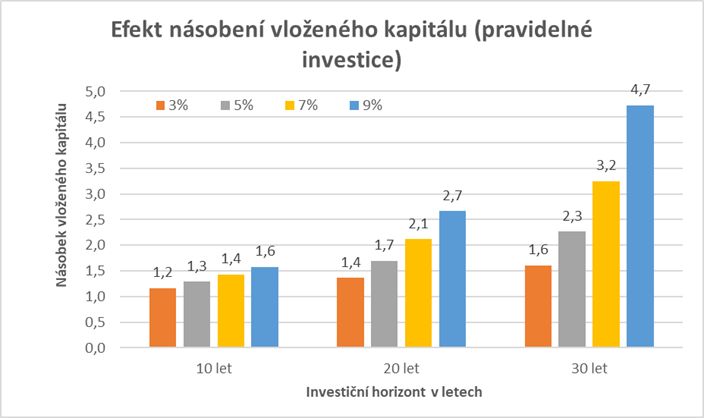

Všeobecně platí zásada že čím vyšší slibovaný výnos, tím vyšší je riziko a kolísání hodnoty investice. V dlouhodobém horizontu se krátkodobé výkyvy spíše vyrovnají, a proto si v zásadě investor může dovolit v delším horizontu akceptovat vyšší riziko. S vyšším akceptovaným rizikem a vyšším průměrným výnosem je efekt násobení vloženého kapitálu ještě větší. Zatímco defenzivní investicí s výnosem 3 procenta po 30 letech získáme 1,6násobek investovaného kapitálu, s dynamičtější investicí s výnosem 9 procent by to byl za stejnou dobu až 4,7násobek (viz graf níže).

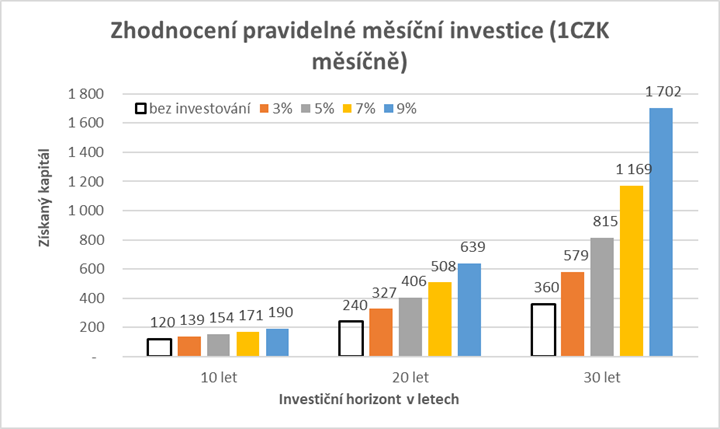

Jiný pohled na to, jak velkou přidanou hodnotu v tvorbě kapitálu hraje investování, ukazuje graf níže. Bez investování je získaný kapitál jednoduše suma všech úspor. Jestli měsíčně odložíme 1 korunu bez investování, budeme mít po 10 letech 120 korun, po 20 letech 240 korun a po 30 letech 360 korun. Vložené peníze se nezhodnotí, vlivem inflace jejich hodnota dokonce klesne. S investováním můžeme za stejné období získat několikanásobně víc.

Kolik si pravidelně odkládat

Odkládat a pravidelně investovat drobné nám přinese dobrý pocit a jistě pro začátek pomůže. Ale abychom měli na stáří dostatečnou rezervu, je potřeba zamyslet se důkladněji. Můžeme začít tím, že si stanovíme jakou sumu jsme schopni každý měsíc odložit a pravidelně investovat a pak odhadnout kolik za dané období a s daným předpokládaným výnosem dokážeme investováním získat. K tomu nám poslouží jakákoli investiční kalkulačka.

Co se bude letos dít na českém bankovním trhu? Jaké novinky banky chystají? Trend je jasný již nyní. Bankovní domy se připravují na zavedení investičních produktů kolem Dlouhodobého investičního produktu (DIP) a chystají investiční zlepšováky a nové možnosti pro investování. Dalším zásadním tématem jsou pak připravované platební vychytávky a vylepšování nástrojů pro řízení osobních financí i prevence kyberpodvodů.

Jaké novinky letos chystají české banky

Money

Lepší je ale začít od konce. Na jaký životní standard chci v důchodu dosáhnout, kolik mi z toho pokryje státní důchod a kolik bych chtěl mít měsíčně navíc? Jak dlouho můžu rezervu vytvářet a na jak dlouho by měla vydržet? Pak si lze jednoduše spočítat kolik je potřeba měsíčně na vytvoření této rezervy odkládat.

Jestli si na stáří chcete udržet životní standard, nespokojte se s pravidelně investovanou pětistovkou. Češi nejsou zvyklý v plánování rozpočtu myslet na budoucnost. Je potřeba upevnit v lidech vědomí, že kromě každodenních potřeb a vysněné dovolené bychom měli významnou část našich příjmů investovat do vytváření dlouhodobé rezervy. Příkladem je populární trend FIRE (financial independence – retire early) který motivuje k velké spořivosti a investování velké části přijmu s cílem nahromadění majetku pro dřívější odchod do důchodu.

Dlouhodobý investiční produkt, takzvaný DIP, zní stále trochu jako zaklínadlo. Od 1. ledna 2024 má ale v České republice začít zlepšovat podmínky a motivace lidí ke spoření a investování na penzi. Jak tato novinka v praxi bude fungovat, je však ještě v mlze. Čeká se až zákon projde kompletním legislativním procesem a teprve podle finálně schválené verze zákona jej budou banky a finanční instituce implementovat do své nabídky, uvedl pro newstream.cz hlavní ekonomický stratég Komerční banky Michal Vytiska. Jisté ale je, že se rozšíří daňové zvýhodnění a státní podpora pro vybrané bankovní a investiční produkty. Shrňme si tedy základní fakta, o co půjde, a jaké změny přinesly do novely pozměňovací návrhy.

Dlouhodobý investiční produkt. Jak má nové důchodové spoření fungovat a co za výhody lidem přinese

Money