Protiinflační dluhopisy jsou i letos investiční terno. Stát na nich ale tratí miliardy

Protiinflační dluhopisy představují jeden z vůbec nejlepších způsobů, jak se před inflací chránit. Stát už na nich ale prodělal šest miliard korun. Půjčoval si zbytečně draze. Jejich držitelé na tom tedy dobře vydělávají, zhodnotil hlavní ekonom Trinity Bank Lukáš Kovanda.

Loni vydané protiinflační dluhopisy letos lidem vynesou úrok zhruba 8,5 procenta, oznámilo ministerstvo financí. V pondělí zveřejněné údaje ministerstva k letošnímu úročení protiinflačních dluhopisů z jejich zatím poslední loňské emise potvrzují, že tento investiční nástroj je i letos investičním „ternem“.

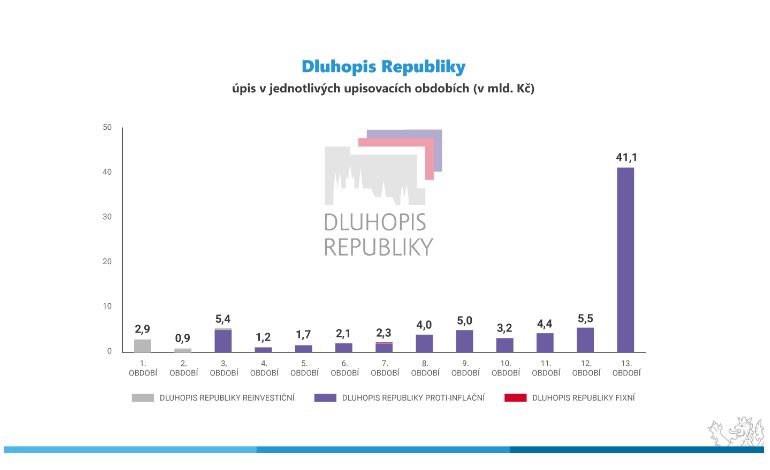

Lidé, kteří pořídili Dluhopisy Republiky v protiinflační variantě s datem emise 3. ledna loňského roku – tedy v historicky suverénně nejpopulárnější emisi spořících dluhopisů – a kteří je tak upisovali předloni na podzim, se totiž letos dočkávají ročního výnosu zhruba 8,5 procenta. To je údaj, který zhruba odpovídá meziroční inflaci letos v říjnu a který určuje i úrok na zmíněné emisi dluhopisů. Jednalo se o dosud poslední emisi těchto šestiletých dluhopisů, neboť Fialova vláda se rozhodla v jejich vydávání nepokračovat.

Češi při boji s inflací nejčastěji zvažují investice do zlata, nemovitostí nebo uložení peněz na termínovaný vklad. Zatímco zlato by volilo přes 25 procent lidí, termínovaný vklad nebo investici do nemovitostí přes 22 procent Čechů. Vyplývá to ze zářijového průzkumu agentury Median pro společnost Golden Gate mezi dvěma tisíci respondenty.

Češi se snaží bojovat s inflací. Skupují zlato či nemovitosti

Money

Bezriziková investice, která nadprůměrně nese

Pro srovnání, maximální dosažitelná úroková sazba se momentálně u nejlépe úročených termínovaných vkladů v Česku pohybuje nad úrovní sedmi procent.

Termínovaný vklad v bance představuje srovnatelně bezpečný produkt jako státní spořící dluhopis, pokud se vložená částka pohybuje v limitu zákonného pojištění vkladů, jímž je částka 100 tisíc eur (ta nyní odpovídá zhruba 2,53 milionu korun). Pokud je výše vkladu nad touto limitní částkou, je bezpečnější prostředky investovat prostřednictvím spořicího státního dluhopisu

Z tohoto srovnání plyne, že spořicí dluhopisy v protiinflační variantě jsou i letos, stejně jako loni, opravdovým investičním „ternem“. Při vysoké míře bezpečnosti totiž lidem, kteří si je pořídili, zajišťují výnos, který ze srovnatelně rizikových produktů (rozuměj: velmi málo rizikových) suverénně nejlépe vzdoruje inflaci.

Česká národní banka letošní celoroční inflaci odhaduje ve své nejnovější prognóze na 10,8 procenta. Pokud by taková vskutku byla, zmíněné úročení uvedených spořicích dluhopisů za ní zaostane jen o poměrně přijatelné 2,3 procentního bodu. Výnos na Dluhopisech Republiky vydaných po 1. lednu 2021 je navíc v důsledku pandemie osvobozen od příslušné daně, tedy od daně z příjmu z výnosu.

Dlouhodobý investiční produkt (DIP) míří ve sněmovně do třetího čtení. Stejně jako doplňkové penzijní spoření bude součástí daňově zvýhodněného třetího důchodového pilíře. Jeho účelem bude motivovat lidi, aby si ve větší míře sami zajistili peníze na stáří a nespoléhali se jen na státní důchod. „Jedná o vcelku malou legislativní změnu, která ovšem přinese větší šanci na důstojné stáří,“ uvádí v komentáři k DIP Jana Brodani, výkonná ředitelka AKAT ČR.

Jana Brodani: Dlouhodobý investiční produkt je šancí pro důstojnější stáří

Názory

Příležitost, která se jen tak nezopakuje

Noví zájemci o protiinflační spořicí dluhopisy už mají smůlu, protože Fialova vláda se k praxi vydávání těchto protiinflačních spořicích dluhopisů vrátit nehodlá. Není se co divit, neboť na trhu si od českých i mezinárodních investorů z řad bank, fondů a dalších finančních institucí letos na šest let půjčuje průměrně za zhruba 4,6 procenta. To je v porovnání s uvedenou hodnotou 8,5 procenta zhruba bezmála dvakrát nižší úrok.

Lidé si předloni na podzim pořídili v uvedené emisi protiinflační spořicí dluhopisy za zhruba 41 miliard korun. Na úrocích jim tedy stát v rámci dané emise vyplatí za letošek zhruba 3,5 miliardy korun. Pokud by si stejnou sumu půjčil na trhu za uvedenou letošní průměrnou sazbu šestiletých dluhopisů, 4,6 procenta, vydá na příslušné splátce úroků letos zhruba 1,9 miliardy. Stát tedy na půjčování od lidí letos v rámci dané emise „prodělá“ 1,6 miliardy korun – a o tolik více zaplatí, než pokud by si běžně půjčoval na trhu. Loni takto na dané emisi prodělal dokonce 4,3 miliardy korun. Dohromady už tedy jde o takřka šest miliard korun.

Bankovní krize z března sice byla krátká, ale měla dalekosáhlé důsledky. Největší obětí se podle očekávání stal evropský nemovitostní trh. Kombinace odlivu kapitálu do jiných sektorů, neochoty investovat a vysokých úrokových sazeb se na trhu podepsala velmi negativně. Vyjádřeno evropskými indexy tak právě nemovitostní trh platí za nejhorší letošní investici.

Nejhorší investice roku? Evropské nemovitosti

Reality

Zatímco loni státu úrok na protiinflačním dluhopisu snižoval energetický úsporný tarif, letos jej naopak zvyšoval. A tedy zvyšoval také částku, kterou letos stát na protiinflačních dluhopisech prodělává. K říjnu 2022 totiž stát zavedl energetický úsporný tarif a také ke stejnému měsíci odpustil lidem a firmám poplatek za podporované zdroje energie. Tím za pomoci statistického úřadu, jenž zvolil příhodnou metodiku, docílil optického snížení inflace, přestože inflační tlaky z ekonomiky nijak nevymizely.

Úsporný tarif, uplatňovaný od října do prosince 2022, znamenal, že část energií místo spotřebitelů platil stát, jenž tedy platil – a stále platí i letos – také poplatek za podporované zdroje. Spotřebitelé si je zaplatí později, například v podobě vyšších daní, protože stát v zásadě trvale nemá jiné příjmy, než jsou daně poplatníků. Nicméně do statistiky spotřebitelských cen se od října do prosince 2022 počítají nižší ceny. Ponížení bylo dáno právě zavedením úsporného tarifu a odpuštěním poplatku za podporované zdroje.

Letos ovšem v meziročním srovnání dochází od října naopak k optickému navýšení inflace, neboť základnu meziročního srovnání loni v říjnu až prosinci ponížil úsporný tarif. Pokud by stát tato opatření nezavedl, činila by loňská říjnová inflace 18,6 procenta, zatímco ta letošní jen 5,8 procenta.

Meziroční růst spotřebitelských cen v říjnu dosáhl hodnoty 8,5 procenta, uvedl Český statistický úřad. Říjnové zrychlení meziročního růstu cen bylo způsobeno především loňským promítnutím Úsporného tarifu do cen elektřiny. Pokud by statistici tento tarif do výpočtu nezahrnuli, cenový růst by činil 5,8 procenta.

Inflace v říjnu zase rostla. Můžou za to hrátky statistiků

Money