Petr Sklenář z J&T: Není žádný důvod se obávat měnové krize v Česku

„Nomura-gate“. Tak pojmenoval hlavní ekonom J&T Banky Petr Sklenář mediální aféru, která se strhla kolem zprávy největší japonské investiční banky. Nomura varovala před závažnou měnovou krizí, jež má během následujícího roku postihnout Českou republiku, Maďarsko a Rumunsko. Proč je její závěr zavádějící, Sklenář vysvětluje v komentáři. „Na korunu můžou přijít horší časy, ale makroekonomicky máme na to, vše rozumně zvládnout,“ uvádí ekonom.

Obecně jde reagovat ve dvou rozměrech – vysvětlit přístup Nomury a argumentovat domácím makroekonomickým vývojem.

Nomuře v její metodice vyskočilo, že letos má Česká republika deficit běžného účtu, schodek rozpočtu a současně se snížily devizové rezervy při velkém podílu externího dluhu, což vyhodnotila jako rizikový vývoj. Nomura aplikovala svoji metodiku mechanicky, ale vůbec nezjišťovala příčiny tohoto vývoje a hlavně nezohlednila celkovou výši devizových rezerv.

Bouře ve sklednici vody

Vysoký zahraniční dluh (= zahraniční vklady v bankách) je následek intervencí z let 2013–2017. Proti nim stojí vysoké devizové rezervy ČNB, a pak samotná výše krátkodobého zahraničního dluhu není problém. Jinde model Nomury (nazvaný Damokles) fungovat může, ale tady naráží na specifika ČR (devizové intervence), což vysílá falešný signál a staví českou ekonomiku a korunu na úroveň Egypta, Srí Lanky, Turecka či Pákistánu. Maďarsko či Ukrajina s Argentinou jim pak vychází jako méně rizikové než ČR, a to zní z jakéhokoliv důvodu divně.

Japonská investiční banka Nomura vydala zprávu, že České republice, Maďarsku a Rumunsku hrozí v příštím roce měnová krize, a to kvůli rostoucím rozpočtovým a vnějším problémům. Je na tom koruna skutečně tak špatně? „Je to úplný nesmysl. Naše nezaměstnanost je pod učebnicovou přirozenou mírou. Dokud se u nás bude vyrábět, koruna neoslabí, právě naopak,“ myslí si přední tuzemský odborník na měny Petr Krčil z Art of Finance.

Petr Krčil: Řeči o padající koruně jsou projevem zoufalství spekulativního kapitálu

Money

Současně začalo u nás situaci mediálně roztleskávat plno lidí (třeba Martin Burda), ze kterých čouhala short pozice na koruně, nebo jim aspoň vadí posílení koruny. V reálu to na kurz koruny nemělo dopad, ale mediálně to udělalo bouři ve sklenici vody.

Pohledem makroekonoma

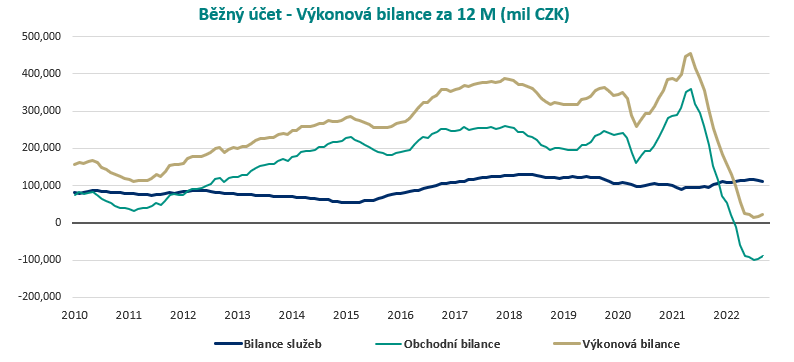

Obchodní bilance se letos překlopila do hlubokého deficitu. Příčinou byl nešťastný souběh dvou extrémů, dovoz extrémně drahého plynu v kombinaci s mohutným výpadkem vývozu aut (nedostatek čipů). Od léta se situace pomalu obrací, když cena plynu klesla (relativně klesají dovozy) a současně se opět rozjela výroba aut a jejich vývoz. Výkonová bilance (zboží + služby) je na roční bázi stále v plusu, a to i přes negativní vývoj u zboží.

Běžný účet letos skončí v deficitu asi čtyři procenta HDP. To je obrat po letech mírného přebytku, ale jde o jednorázovou věc a ani tak jeho výše není dramaticky riziková. Vedle výpadku na straně obchodní bilance se přidává odliv dividend do zahraničí.

Čestnou výjimku tvoří dolar, na jehož růstu mohli investoři vydělat téměř 20 procent. Kolísavě se dařilo také komoditám. Jinak tradiční investiční nástroje letos selhávají a prvních devět měsíců roku představovalo čtvrtý nejhorší vstup do roku za sto let, uvedli správci majetku na konferenci Investiční výhledy.

Investiční masakr portfolií. Vydělat letos nejde na ničem

Money

Určitě nepříznivým faktorem je vysoký schodek rozpočtu (asi 300 miliard korun = cca 4,5 procenta HDP). Ale výhodou je, že celkové zadlužení zatím není dramatické (asi 43 procent HDP), státní dluh je téměř výhradně v korunách a kupují ho hlavně domácí subjekty (jen české banky drží 40 procent). Tomu odpovídá i rating ČR (Moody’s: Aa3/ S&P: AA-), který je na úplně jiné úrovni než u ostatních rizikových zemí podle Nomury – Egypt (B2/B), Srí Lanka (Ca/D), Turecko (B3/B). Máme nejvyšší rating v celém regionu, na úrovni Británie či Irska, a vyšší než má půlka eurozóny.

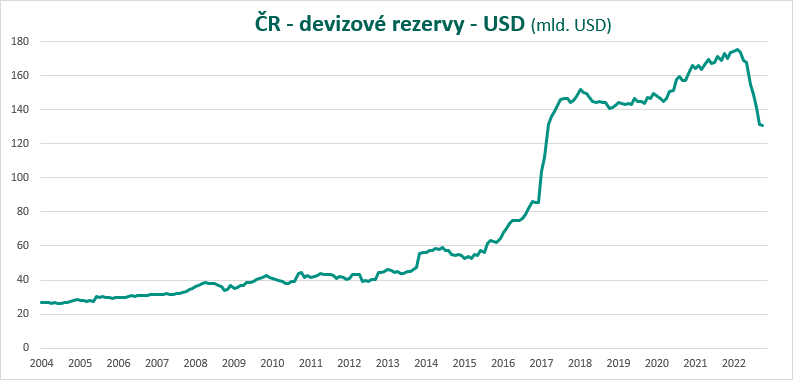

K HDP máme také jedny z nejvyšších devizových rezerv na světě (cca 60 procent HDP). Ovšem i v absolutní výši má ČNB devizové rezervy 131 milidard dolarů (data jsou ke konci října), což nás řadí mezi TOP20 (!) zemí na světě. Podle metodiky MMF máme v absolutní výši větší devizové rezervy než Velká Británie (102 miliard dolarů), která má větší ekonomiku a 67 milionů obyvatel. A zhruba stejně vysoké jako Polsko (133 miliard dolarů), i když Poláků je čtyřikrát tolik.

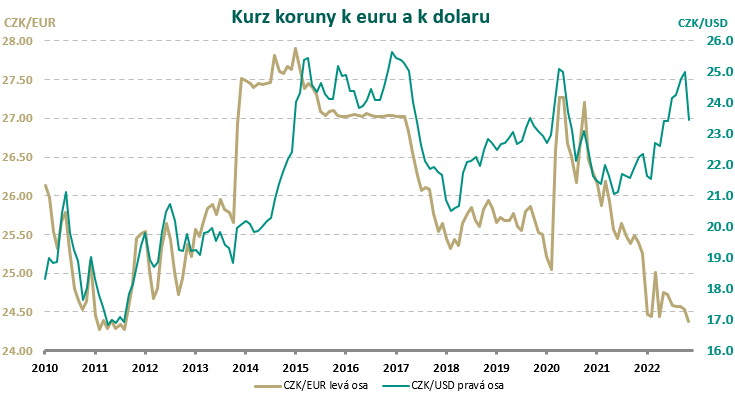

ČNB s cílem posílit korunu intervenovala v květnu a na přelomu června a července. Od poloviny července intervenuje kosmeticky a od poloviny srpna téměř vůbec. Tedy koruna poslední týdny posiluje i bez intervencí.

Základní úroková sazba je už na úrovni, která tlumí hospodářskou aktivitu. Další zvyšování sazeb by mohlo prohloubit hospodářskou recesi, protože se účinek zvýšení sazeb projeví až se zpožděním. V přednášce na Masarykově univerzitě v Brně to řekl guvernér České národní banky (ČNB) Aleš Michl. Základní úroková sazba je od června sedm procent, což je nejvyšší úroveň od roku 1999. Od Michlova červencového nástupu do čela ČNB se sazba neměnila.

Přestřelit to s výší sazeb znamená více prohloubit recesi, varuje šéf ČNB Michl

Money

Koruna k euru se dostala na 24,3 koruny za euro, což je těsně pod nejvyšší úrovní koruny k euru za poslední dekádu. Už jen tento fakt, že měna je na 10letém maximu a Nomura současně mluví o měnové krizi, nezní moc konzistentně. Vztahovat korunu k dolaru je zkreslené tím, že dolar letos zaznamenal největší posilování za posledních 40 let. Ale i tak kurz koruny k dolaru 23,4 koruny za dolar je asi tři procenta pod úrovní průměru za posledních 5 let (22,7). Pro představu – maďarský forint je nyní na historických minimech k euru i dolaru.

ČNB již ve čtvrtek může zvýšit základní úrokové sazby. Půjde o zásadní moment zejména pro kurz české koruny. Před radou České národní banky v čele s guvernérem Alešem Michlem jsou složité měsíce. Již na jaře příštího roku by se mohla česká koruna dostat do vážných potíží. Roztočilo by to další vlnu inflace, míní komentátor newstream.cz Stanislav Šulc.

Stanislav Šulc: Koruna pod tlakem. Příští rok může razantně oslabit, přiznává i ČNB

Názory

Stabilitu bankovního systému nám mohou závidět

Stále platí, že máme nejstabilnější bankovní sektor v Evropě. Banky mají vysoký stav kapitálu, současně rekordně nízké úrovně problémových úvěrů a jsou v zisku. Domácnosti a domácí firmy mají úvěry v korunách a jen exportéři mají úvěry v eurech. Zadlužení domácností a firem je relativně nízké. Není zde žádná systémová nerovnováha na straně bank ani jejich klientů.

Určitě je problémem zvýšená inflace, ale ta poslední čtyři až pět měsíců stagnuje a snad začne pomalu zpomalovat. V eurozóně a okolí (Maďarsko, Polsko) inflace naopak stále zrychluje. Následně v žebříčku zemí EU podle inflace začínáme pomalu klesat dolů. Je to dobrá zpráva i pro ČNB, že ji to nenutí dál zvyšovat sazby, na rozdíl od Maďarska.

Máme nejnižší míru nezaměstnanosti v EU, což je jedna z věcí, která pomáhá držet inflaci vysoko. Ale stále to ukazuje, že nemáme větší strukturální problém.

Dokážu si představit a beru to jako jednu z možných variant pro příští rok, že ČNB ustoupí od intervencí a koruna v příštím roce oslabí. Příčinou může být hlubší ekonomická recese u nás a ve zbytku Evropy jako následek drahých energií. Ovšem šlo by o přirozené oslabení koruny v důsledku ekonomického vývoje a nikoliv o měnovou krizi. Tedy na korunu můžou přijít horší časy, ale makroekonomicky máme na to, vše rozumně zvládnout.

Nic není tak horké, jak se upeče

Velmi vysoká výše devizových rezerv v ČR, rozsah problémů, současná výše kurzu koruny a její poslední vývoj nedávají žádný důvod se obávat měnové krize v ČR.

Ano, v příštím roce může přijít oslabení koruny v situaci negativního ekonomického vývoje, ale nejde mluvit o měnové krizi. I v případě negativního kurzového vývoje máme prostředky situaci řešit (úrokové sazby, devizové rezervy, rozpočtové škrty).

Problémem jsou veřejné finance, ale stále to není o příčině měnové krize, když 99 procent státního dluhu je v korunách a financují ho ze 70 procent domácí subjekty.

Autor je hlavní ekonom J&T Banky