Nakupujte akcie ČEZ, do roka zhodnotí o 25 procent, radí francouzsko-německá banka

Analytici začínají do ceny akcií ČEZ stále výrazněji promítat možnost hluboké transformace firmy i případného zestátnění. Dnešní zvýšení cílových cen od ODDO BHF a Fia potvrzuje, že se tento scénář stává hlavním motorem ocenění energetické skupiny, píše ve svém komentáři hlavní ekonom Trinity Bank Lukáš Kovanda.

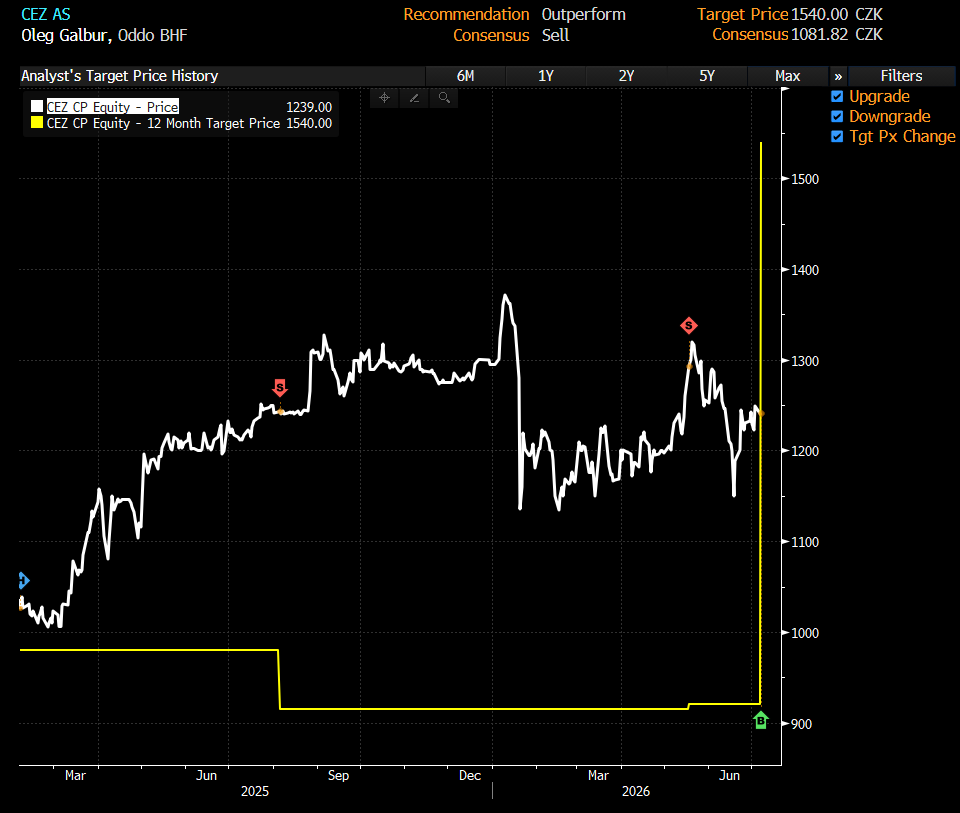

Dnešní hned dvojí zvýšení cílových cen akcií ČEZ ze strany finančních domů ODDO BHF, ale také tuzemského Fia potvrzuje, že trh začíná do ocenění největší české energetiky stále výrazněji promítat nejen běžný provozní výhled, ale hlavně transformační a potenciálně i zestátňovací příběh. ODDO BHF dnes zvedla cílovou cenu skokově z 920 na 1540 korun a doporučení změnila z „underperform“ na „outperform“ (viz žlutá křivka na grafu Bloombergu níže). Fio postupovalo opatrněji, cílovou cenu zvýšilo z 1044 na 1150 korun a doporučení posunulo ze stupně „redukovat“ na „držet“. Letos tak už proběhla celkem čtyři navýšení cílové ceny akcií ČEZ od některé z relevantních finančních společností.

Přehodnocení transakčního scénáře

Rozdíl mezi oběma dnešními novými posudky je podstatný. ODDO BHF zjevně přikládá výrazně vyšší váhu možnosti, že plánovaná transformace ČEZ odemkne hodnotu, kterou dosavadní jednotná struktura firmy zakrývá. Rozsah přecenění naznačuje zásadní přehodnocení transakčního scénáře. Jde zejména o oddělení výrobní části, zatížené tržním rizikem a politickou citlivostí, od zákaznického a regulovaného segmentu, tedy především distribuce, prodeje a souvisejících služeb.

Fio zatím tento scénář do základní cílové ceny plně nezahrnuje. V základním modelu stále oceňuje ČEZ tradiční metodou DCF jako jednu firmu, proto vychází cílová cena jen na 1150 korun. Současně ale Fio uvádí alternativní ocenění po oddělení výrobního a zákaznického segmentu v rozmezí 1359 až 1474 korun na akcii. Tím fakticky připouští, že transformační scénář může mít pro akcionáře výrazně vyšší hodnotu, jen jej zatím bere spíše jako možnost než jako hlavní scénář.

Druhým důvodem vyšší cílovky Fio je zlepšení krátkodobého výhledu cen elektřiny. Blízkovýchodní nejistota zvýšila tlak na komoditní trhy, a tím i na tržní ceny elektřiny. Fio proto zvýšilo odhad prodejních cen silové elektřiny ČEZ pro letošní rok o 6,3 procenta a pro rok 2027 o 12 procent. To se promítlo do vyšší prognózy hrubé ziskovosti – EBITDA – za roky 2026 a 2027.

Za zmínku stojí také to, kdo cílové ceny vydává. ODDO BHF má z uvedených domů největší mezinárodní institucionální váhu. Jde o francouzsko-německou bankovní a investiční skupinu, jejíž akciový výzkum pokrývá stovky evropských titulů a míří na institucionální investory. Její otočka u ČEZ proto může mít větší dopad na zahraniční fondy než čistě domácí analýzy. Značí to, že zahraniční, západní kapitál dostává výrazně optimističtější čtení českého energetického příběhu.

Poláci v čele s miliardářem Michalem Solowowem můžou udat směr dalšího vývoje oboru jaderných modulárních reaktorů v Evropě. Dosavadní výběrová řízení v Británii, Česku a Švédsku naznačovala, že budoucnost těchto reaktorů patří spíše společnosti Rolls-Royce SMR s podílem ČEZ. Na její domácí britský trh ale razantně zamířila Solowowa firma Synthos Green Energy (SGE) s reaktory od společnosti GE Vernova Hitachi. A drží silné trumfy.

Poláci chtějí vypálit rybník reaktorům Rolls-Royce SMR. A mají silné trumfy

Názory

J&T Banka má naopak váhu hlavně v domácím a česko-slovenském kontextu. Její červnové zvýšení cílové ceny na 1332 korun a doporučení na „buy“ je důležité proto, že J&T dlouhodobě sleduje lokální kapitálový trh, českou politiku i specifika ČEZ. Fio má největší dosah u českých drobných investorů a v domácím zpravodajství, ale z hlediska velkých zahraničních fondů má slabší váhu než ODDO BHF. Trigon Dom Maklerski je zase relevantní regionální, zejména polský a středoevropský hlas; jeho dubnové zvýšení cílovky na 1232 korun a doporučení na „Hold“ ukazuje, že i tradičně opatrnější regionální analytici už část transformační prémie připouštějí.

ČEZ se tak znovu dostává do pozice akcie, jejíž ocenění neurčuje jen cena elektřiny, dividenda nebo provozní zisk, ale především pravděpodobnost hlubší vlastnické a organizační změny. ODDO BHF tuto prémii zřejmě oceňuje nejvýrazněji. J&T ji vidí také poměrně silně. Fio ji uznává, ale ponechává si konzervativnější základní scénář. Trigon zůstává regionálně opatrnější. Společný jmenovatel je však zřejmý: transformační příběh ČEZ se z hypotézy stává hlavním faktorem, podle něhož analytici akcii přeceňují.