Dánsko zkouší slabší korunu. I pevná vazba na euro může mít volnější otěže

Dánská koruna je k euru připoutaná už více než čtvrt století. Její nynější slabost ale ukazuje, že i velmi pevný kurzový režim může dostat pružnější výklad. Trh si klade otázku, zda Kodaň nechce vlastní měnu využívat podobně jako Česko – jako pojistku proti slabé eurozóně a podporu exportní konkurenceschopnosti.

Dánská koruna nyní připomíná, že vlastní měna není jen symbol na bankovkách, ale také pojistka. Dánsko je sice už čtvrt století jednou nohou v euru, neboť korunu drží v režimu ERM II velmi těsně poblíž centrální parity 7,46038 koruny za euro. Formálně euro nemá, prakticky však jeho měnovou politiku ve velké míře dováží.

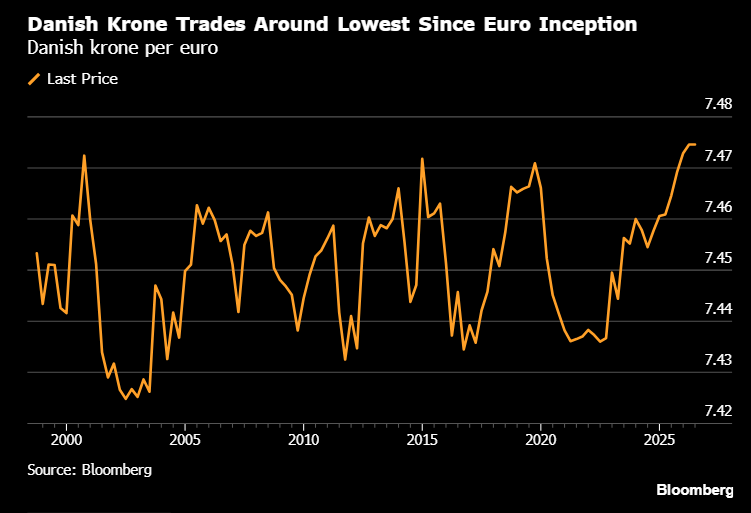

Právě proto je nynější slabost dánské koruny vůči euru, nejvýraznější v celé historii podle grafu agentury Bloomberg

, zajímavá. Nejde o měnovou krizi, nýbrž o možné přenastavení toho, jak těsné má být dánské vodítko k euru.

Koruna slábne, krize to ale není

Paradoxně se tak děje v době, kdy se Dánsko fundamentálně nepropadá, ale naopak vůči eurozóně sílí. Evropská komise pro letošek čeká dánský růst HDP 1,9 procenta a pro příští rok 1,8 procenta. Eurozóna má podle projekcí Evropské centrální banky letos růst jen 0,8 procenta a příští rok 1,2 procenta.

V Kodani se na tamější standardy dlouho nedařilo sestavit vládní koalici. Výsledný kabinet má ale poměrně ambiciózní program. Zatímco většina evropských vlád si v době rostoucích nákladů a ropného šoku kvůli krizi v Íránu neví příliš rady, Dánové chtějí k problémům přistoupit o poznání aktivněji.

Dánové chtějí bránit Grónsko a snižovat životní náklady. V čem může být nová vláda inspirací?

Politika

Ještě výmluvnější je srovnání veřejných financí. Dánsko má mít letos rozpočtový přebytek 0,9 procenta HDP, příští rok 0,5 procenta HDP a veřejný dluh má klesat z 27 procent HDP letos na 26,2 procenta příští rok. Eurozóna má podle ECB naopak letos hospodařit se schodkem 3,6 procenta HDP, příští rok se schodkem 3,7 procenta HDP a její dluh má stoupat k 89,4 procenta HDP v roce 2027 a 90 procentům HDP v roce 2028.

Přebytky, nízký dluh a silný export

Také vnější pozice hovoří výrazně ve prospěch Dánska. Dánský přebytek běžného účtu má letos přesahovat jedenáct procent HDP, zatímco eurozóna se pohybuje jen kolem jednoho až dvou procent HDP.

Dánsko tak není slabým článkem, který by trh trestal. Je spíše silnou ekonomikou, která si může dovolit určitou měnovou pružnost, protože za ní stojí přebytky, nízký dluh, zdravé veřejné finance a silný exportní sektor, zejména farmaceutický a námořní.

Centrální banka zasáhla jen symbolicky

V tomto světle slabší dánská koruna neznamená rozpad vazby na euro. Znamená spíše, že dánská centrální banka může tolerovat o něco slabší kurz, než by dříve připustila.

Sama v červnu zasáhla jen velmi mírně: prodala devizy kvůli intervenci za 0,7 miliardy dánských korun, zatímco její devizové rezervy činily 699,3 miliardy dánských korun. To je spíše symbolická údržba režimu než obrana napadené pevnosti.

Trh si proto klade otázku, zda Nationalbanken, tedy dánská centrální banka, neposouvá své neformální toleranční pásmo. A také zda se Dánsko nepokouší o jemnější verzi toho, co Česko zná dlouhodobě: využívat vlastní měnu jako tlumič šoků i jako podporu exportní konkurenceschopnosti.

Česká lekce: měna jako tlumič šoků

Česká zkušenost je v tomto směru poučná. Česko díky koruně nemusí automaticky dovážet měnové podmínky eurozóny. V dobách slabší poptávky může slabší koruna pomoci vývozcům, zlevnit jejich produkci v eurech a udržet průmyslu část cenové konkurenceschopnosti.

ČNB to nejviditelněji využila v letech 2013 až 2017, kdy kurz koruny použila jako nástroj uvolnění měnových podmínek. Dánsko samozřejmě není Česko: jeho kurzový režim je mnohem svázanější, cílem není volně plovoucí měna a politika je nadále postavena na stabilitě vůči euru.

Přesto je zde společný motiv. Vlastní měna dává státu alespoň určitou možnost reagovat na rozdíl mezi domácí ekonomikou a pochřadlou a vysoce zadluženou eurozónou.

Proč se vlastní měna může hodit

A právě tento rozdíl se dnes v Dánsku zvětšuje. Eurozóna řeší pomalý růst, vysoké zadlužení, přetrvávající fiskální deficity a oslabenou konkurenceschopnost části průmyslu. Dánsko má nižší inflaci, nižší dluh, rozpočtové přebytky a mimořádně silnou platební bilanci.

Česká republika splňuje tři ze čtyř maastrichtských kritérií nutných pro vstup do eurozóny, vyplývá z Konvergenční zprávy Evropské komise za rok 2026. Země podle Bruselu vyhovuje požadavkům na cenovou stabilitu, veřejné finance i dlouhodobé úrokové sazby. Nadále ale nesplňuje kritérium stability směnného kurzu a česká legislativa není plně sladěna s pravidly EU a Evropské centrální banky.

Česko je blíž euru. Podle Evropské komise plní tři ze čtyř podmínek

Money

Kdyby mělo euro, nemohlo by využít ani minimální kurzovou pružnost. S korunou ji využít může, byť jen v mezích pevného režimu ERM II.

Slabší měna nemusí znamenat slabou ekonomiku

Nynější vývoj je signálem, že i země velmi úzce připoutaná k euru může zjišťovat, že absolutní kurzová strnulost nemusí být optimální, pokud se její ekonomika od eurozóny stále více odlišuje.

Silná země si někdy může dovolit slabší měnu. A slabší měna nemusí být známkou slabosti; může být nástrojem, jak udržet část konkurenční výhody, kterou by členství v eurozóně zcela odstranilo.