Karin Šoóšová z J&T: Britské drama připomíná, kde je Achillova pata finančního trhu

Události posledních týdnů, které málem přivedly britské penzijní fondy do krachu, nejsou tak ojedinělé, jak se na první pohled může zdát. Podobný scénář se již stal osudným mnoha neopatrným investorům, včetně několika prominentních profesionálů, komentuje pro Newstream Karin Šoóšová z J&T.

Za zmínku stojí třeba krach fondu Archegos v březnu 2021, který způsobil obrovské ztráty bankám jako Credit Suisse, Nomura a další. Archegos v průběhu 10 dnů utrpěl ztrátu ve výši 8 miliard dolarů.

Co má penzijní drama v Británii a krach Archegos společného?

V obou případech sehrála klíčovou roli kombinace několika faktorů. Použití finančních derivátů umožňujících obchodování na páku, příliš optimistické předpoklady o vývoji trhu a nedostatečná hotovostní rezerva. Trojkombinace, která je již po desetiletí Achillovou patou globálního finančního systému.

Zkáza finančních derivátů

Britské penzijní fondy stejně jako mnoho dalších profesionálních investorů po celém světě běžně používají finanční deriváty. Některé typy derivátů umožňují sázet za zlomek nominální hodnoty finančních nástrojů, na které jsou vázané. V takovém případě obchodník nebo banka vyžaduje složení tzv. marže (margin), která je pro banku „pojistkou“ pro pokrytí případné ztráty.

Když před dvěma týdny britská vláda oznámila nový balíček fiskálních opatření, který zahrnoval i plány na zrušení nejvyšší sazby daně z příjmu, na trhu se rozpoutala panika. Britské dluhopisy spláchla vlna výprodejů. Investoři daňové škrty vyhodnotili jako ekonomickou sebevraždu.

Britským penzijním fondům zbývaly hodiny do krachu. Centrální banka zasáhla

Money

Často se výše takové marže pohybuje v jednotkách procent. Investor například může složením 5 až 10 procent z nominální hodnoty získat nepřímou investici do některých akcií. V případě že se obchod později vyvíjí v neprospěch investora, vyšle banka tzv. margin call, tedy požadavek o doplnění marže.

Jádro problému s obchodováním na marži, neboli „na páku“, je ve způsobu stanovení výše marže. Zpravidla bývá výše marže stanovena v závislosti na historické volatilitě daného cenného papíru. Banka od investora při uzavření obchodu vyžádá uhradit přibližně dvoj- až trojnásobek standardní odchylky výnosu daného cenného papíru od jeho historického průměru.

Nebezpečná lavina se spustí v momentě, kdy cena daného cenného papíru prudce klesne (nebo stoupne) o víc jak dvě až tři standardní odchylky. To se stává především v krizových situacích, kdy je navíc likvidita na trhu nižší. Banka investora požádá o razantní navýšení marže.

Akciové trhy za oceánem možná panikaří, zkušení investoři se ale záplavou červených čísel nenechávají rozhodit. Spíše přemýšlejí, jestli není vhodná doba k nákupu. Klid a jistý odstup se u investování vyplatí v každé situaci, píše ve svém komentáři expertka na kapitálové investice Karin Šoóšová z J&T.

Karin Šoóšová z J&T: Hysterie škodí. Úspěšní investoři ignorují krátkodobé výkyvy trhu

Názory

V případě že investor dostatečnou hotovostní rezervu nemá, musí pod tlakem v nelikvidním trhu rozprodávat majetek. V závislosti od objemu prodejní tlak ještě více posílí propad ceny. Následně banka požádá o další navýšení marže, a tak se spustí destrukční spirála.

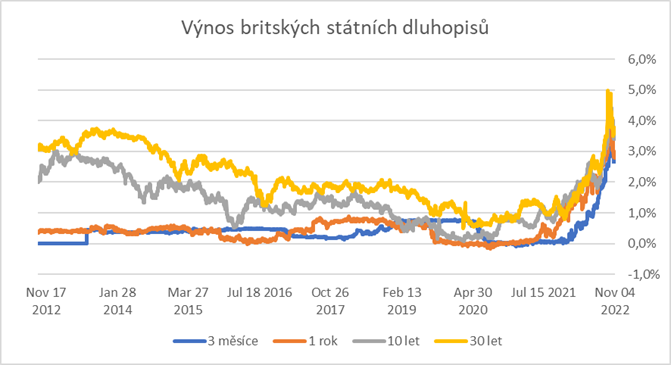

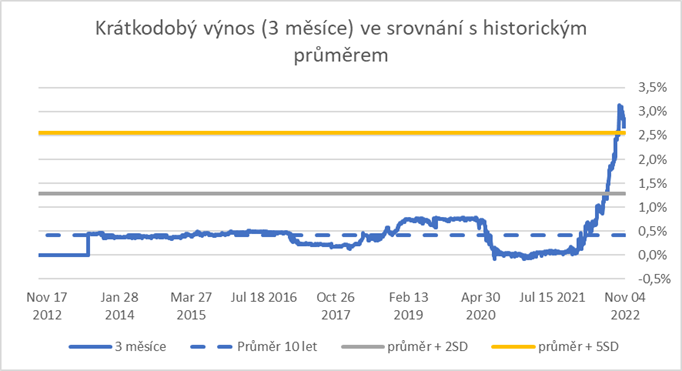

V Británii destrukční spirálu spustil prudký nárůst výnosů státních dluhopisů v důsledku negativní reakce investorů na navrhované změny v hospodaření státu (tzv. „mini-Budget“).

Výnosy u krátkodobých splatností vystřelili během pár dní na více jak pětinásobek standardní odchylky. To je daleko za hranicí toho, s čím banky při stanovení výše marže pro britské penzijní fondy počítali. Důsledkem bylo spuštění destrukční spirály, kterou zastavil až zásah centrální banky.

Podobné lavině lze předejít stanovením vyšších marží (na základě konzervativnějších předpokladů) na straně bank, a omezením obchodování na páku a vyšší hotovostní rezervou na straně investorů.

Nástroje umožňující obchodování s využitím tzv. finanční páky jsou přístupné také soukromým investorům. Například obchodování se CFD kontrakty (contract for difference) nabízí domácí a zahraniční tradingové platformy. Převážná část těchto investorů (mnohdy kolem 80 procent) ale skončí ztrátou. Důvod je většinou stejná trojkombinace faktorů: finanční páka, přehnaný optimismus a nedostatečná hotovostní rezerva. Jakkoliv lákavě možnost za malé procento získat vysoký výnosový potenciál zní, není dobré zapomínat, že páka znásobí nejen výnosy, ale také ztráty.

Z dobrého důvodu proto v zájmu bezpečnosti většina podílových fondů pro běžné investory na páku neobchoduje vůbec, nebo jenom velmi omezeně. K budování majetku a dlouhodobému investování je v každém případě vhodnější a bezpečnější zvolit některý z podílových fondů, nebo přímou investici do akcií, dluhopisů nebo ETF, než obchodování na CFD platformách.

Čestnou výjimku tvoří dolar, na jehož růstu mohli investoři vydělat téměř 20 procent. Kolísavě se dařilo také komoditám. Jinak tradiční investiční nástroje letos selhávají a prvních devět měsíců roku představovalo čtvrtý nejhorší vstup do roku za sto let, uvedli správci majetku na konferenci Investiční výhledy.

Investiční masakr portfolií. Vydělat letos nejde na ničem

Money